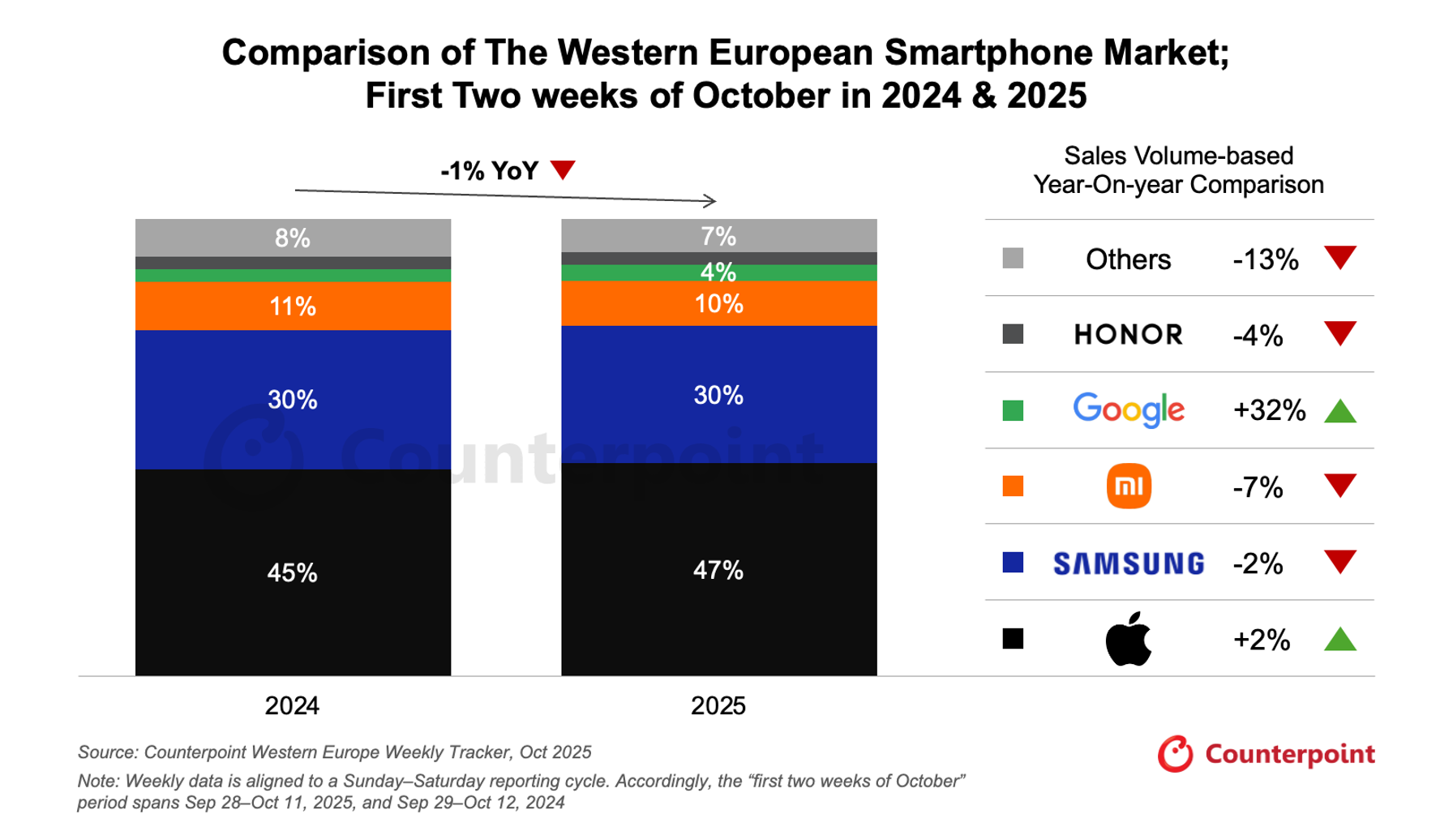

Le vendite di smartphone in Europa Occidentale nelle prime due settimane di ottobre mostrano un segnale di debolezza. Secondo il Smartphone Weekly Sales Tracker di Counterpoint Research, il mercato ha registrato un calo dell’1% su base annua, riflettendo un contesto economico ancora fragile e un livello di fiducia dei consumatori lontano dai picchi precedenti. Il periodo immediatamente successivo ai lanci Apple di fine settembre è solitamente favorevole, ma gli indicatori di ottobre suggeriscono una crescita più moderata del previsto.

La contrazione è stata trainata soprattutto dalla performance di Xiaomi, che ha segnato un calo del 7% su base annua. L’azienda, stabilmente terzo player della regione dietro Apple e Samsung, si trova a fare i conti con l’avvio più lento della serie 15T, presentata a fine settembre. I modelli della gamma non stanno replicando il ritmo del predecessore nelle prime settimane di vendita. Il restante portafoglio mantiene comunque volumi solidi, in particolare con le linee Redmi Note 14 e Xiaomi 15, che continuano a offrire un contributo rilevante alla presenza del marchio in Europa.

In controtendenza rispetto al mercato complessivo emerge Apple, che ha registrato una crescita del 2% su base annua. La nuova famiglia iPhone 17 mostra un avvio positivo e la novità dell’iPhone Air contribuisce a sostenere la domanda. Secondo le prime stime, l’iPhone Air rappresenterebbe circa il 10% delle vendite complessive della serie 17, un dato che riflette l’interesse verso una proposta più leggera, sottile e distinta in termini di posizionamento.

Samsung mantiene il secondo posto con una quota intorno al 30%, confermando un equilibrio già consolidato. La fascia alta vede protagonisti i modelli Galaxy S25 Ultra e S25, che guidano le vendite in questo segmento. Anche il Galaxy A56 si distingue come proposta di fascia media, sostenendo il volume complessivo del marchio nella regione.

Il quadro è più sfumato per HONOR, che registra un calo del 4% su base annua. L’assenza di nuovi modelli nelle prime settimane di ottobre ha rallentato la dinamica di una crescita che in precedenza era stata costante per oltre due anni. La serie Magic 5, dopo più di un mese sul mercato, ha iniziato a perdere slancio e la gamma HONOR 400, presente da circa sei mesi, non offre più l’impulso iniziale. Secondo gli analisti di Counterpoint, la flessione è da considerarsi temporanea. HONOR resta infatti uno dei brand con il ritmo di espansione più rapido in Europa Occidentale, grazie al successo dei suoi smartphone pieghevoli.

Il quadro generale delle prime due settimane di ottobre suggerisce un mercato in equilibrio precario fra l’interesse per le novità nella fascia premium e la prudenza generale dovuta a un contesto economico complesso. I risultati più robusti continuano ad arrivare dai produttori che riescono a presidiare in modo efficace il segmento alto, mentre nella fascia media il comportamento dei consumatori resta sensibile al prezzo e alla percezione di valore. Se vuoi, posso preparare una versione orientata al mercato italiano oppure un focus sui singoli modelli più venduti.

Aiutaci a crescere: lasciaci un like :)