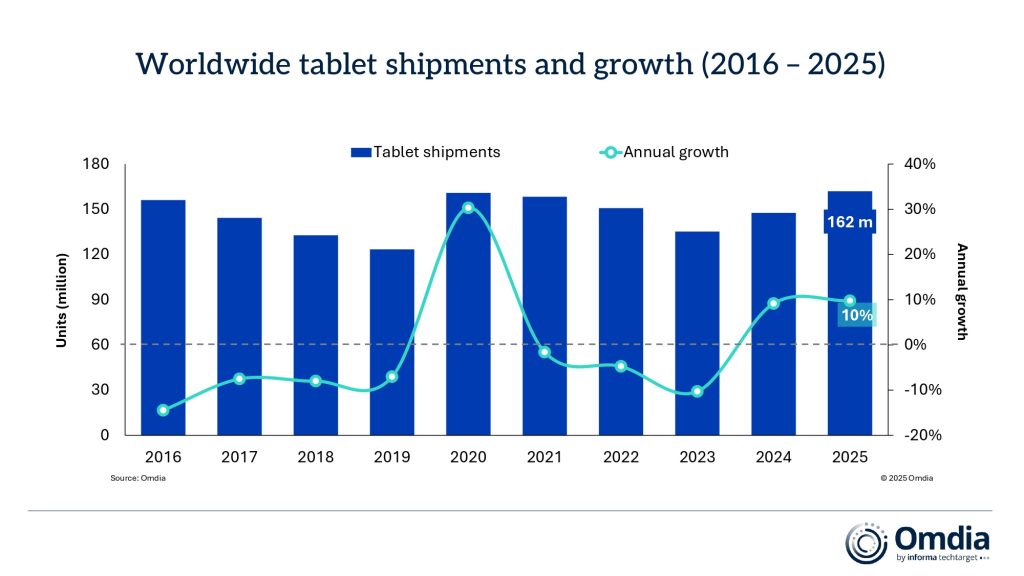

Il mercato globale dei tablet ha chiuso il 2025 con una crescita significativa, ed è tornato su livelli che non si registravano dal 2020. Secondo i nuovi dati diffusi da Omdia, le spedizioni hanno raggiunto quota 162 milioni di unità, con un aumento del 9,8% su base annua. La ripresa si è consolidata soprattutto nell’ultimo trimestre, sostenuta dalla stagione natalizia e dalle strategie di pre-build adottate dai produttori in previsione di possibili tensioni sul mercato delle memorie.

Andamento del mercato nel 2025

Il quarto trimestre del 2025 ha rappresentato il momento di maggiore slancio, con 44 milioni di tablet spediti e una crescita annua del 9,8%. A livello geografico, l’Europa centrale e orientale si è confermata l’area più dinamica, seguita dall’Asia Pacifico. Tutte le regioni hanno registrato incrementi a doppia cifra, ad eccezione del Nord America, dove il calo annuale è stato in parte compensato da un buon andamento delle vendite festive, favorito da politiche promozionali di vendor e retailer.

Secondo Himani Mukka, il 2025 ha segnato il miglior risultato annuale del mercato tablet dal periodo di forte domanda legato alla pandemia. La combinazione tra stagionalità e anticipazione delle forniture, legata al rischio di rincari delle memorie, ha inciso in modo diretto sull’aumento delle spedizioni, soprattutto nella parte finale dell’anno.

I principali produttori nel quarto trimestre

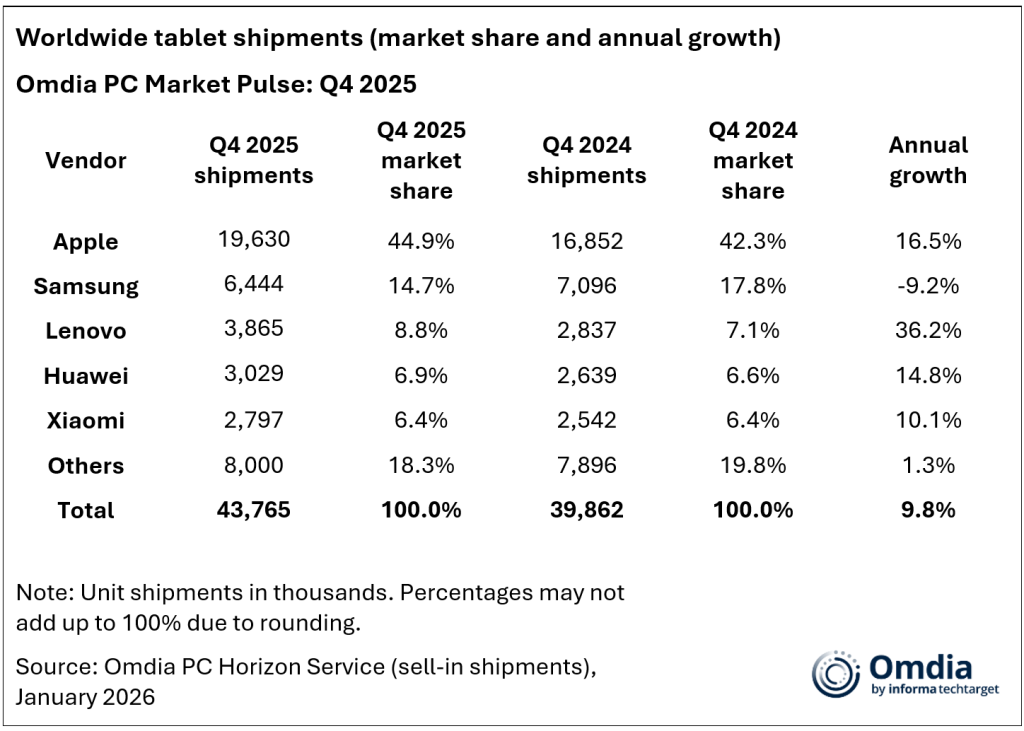

Nel quarto trimestre del 2025 Apple ha rafforzato la propria leadership, con 19,6 milioni di iPad spediti, in crescita del 16,5% su base annua. Il risultato è stato sostenuto dalla domanda per iPad di 11ª generazione e per la gamma iPad Pro con chip M5.

Samsung si è posizionata al secondo posto con 6,4 milioni di unità, ma ha registrato un calo del 9,2% rispetto all’anno precedente, in un contesto di rallentamento più ampio del mercato. Lenovo ha mostrato la crescita più marcata tra i principali vendor, con 3,9 milioni di tablet spediti e un incremento del 36%, grazie anche a spedizioni anticipate per mitigare l’impatto di futuri aumenti di prezzo.

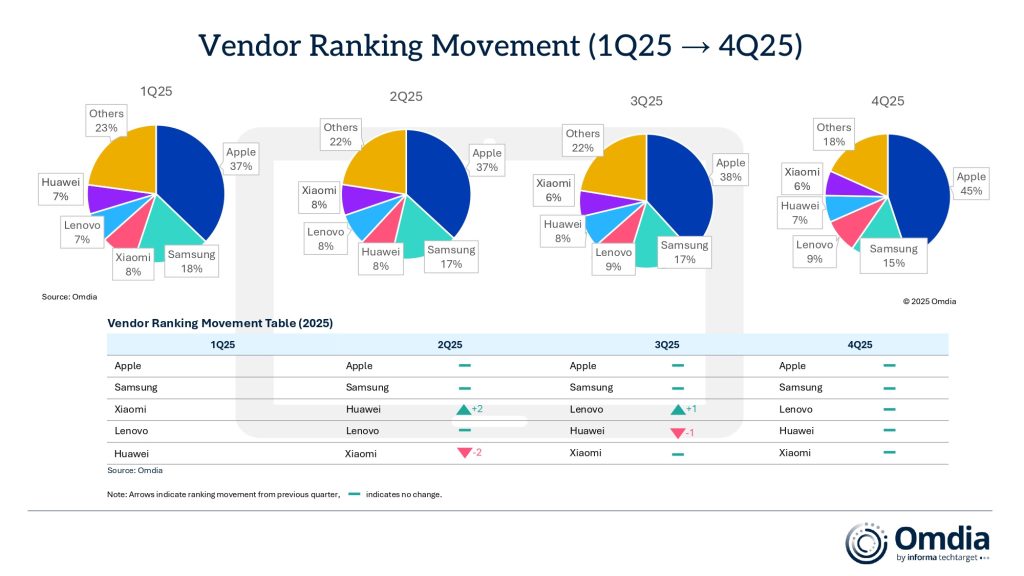

Huawei ha chiuso il trimestre con 3 milioni di unità e una crescita del 14,8%, mentre Xiaomi ha completato la top five con 2,8 milioni di tablet, in aumento del 10,1% nel trimestre e del 25% sull’intero anno rispetto al 2024. Le posizioni dei principali produttori sono rimaste invariate anche nella classifica annuale.

Pressioni attese nel 2026

Le prospettive per il 2026 appaiono più complesse. Omdia segnala un aumento delle pressioni sulla domanda, legato a possibili nuove criticità nella filiera delle memorie, con effetti su disponibilità e prezzi. In questo contesto, i produttori dovranno trovare un equilibrio tra competitività e marginalità, concentrando le opportunità di crescita sui segmenti premium nei mercati maturi e sui programmi di acquisto legati all’istruzione pubblica nei Paesi emergenti.

Nuovo posizionamento dei tablet e ruolo dell’AI

Sul piano dell’offerta, gli analisti prevedono un’evoluzione nel modo in cui i tablet vengono presentati e integrati negli ecosistemi digitali. L’attenzione si sposta verso dispositivi sempre più centrali all’interno di ambienti multi-OS, con funzionalità condivise e un maggiore peso delle esperienze basate sull’intelligenza artificiale.

In questa direzione si inseriscono soluzioni come Lenovo Qira, pensata per operare tra Windows e Android, e la collaborazione tra Apple e Google sull’uso di Gemini all’interno delle future funzioni di Apple Intelligence, che interesseranno anche la gamma iPad. Una strategia che riflette il tentativo dei produttori di mantenere rilevanza in un mercato che, dopo la fase di recupero, si avvicina a una nuova fase di maturità.

Aiutaci a crescere: lasciaci un like :)