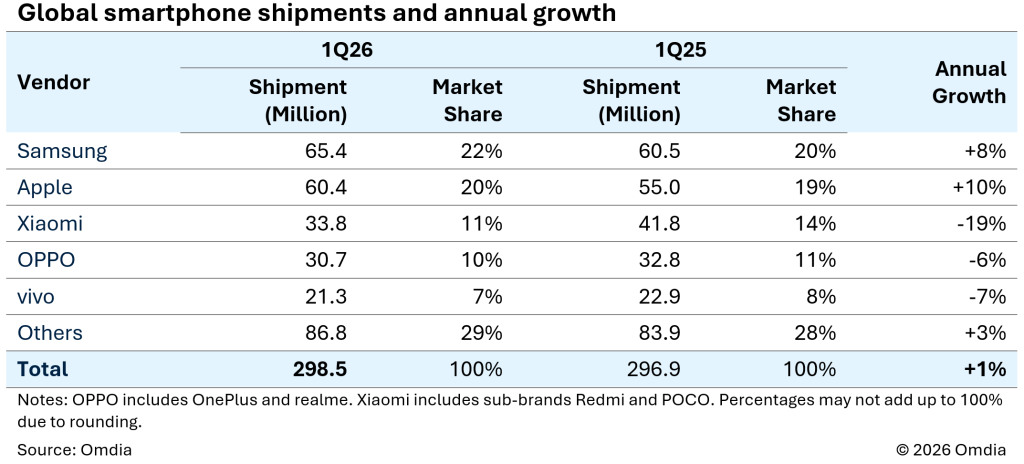

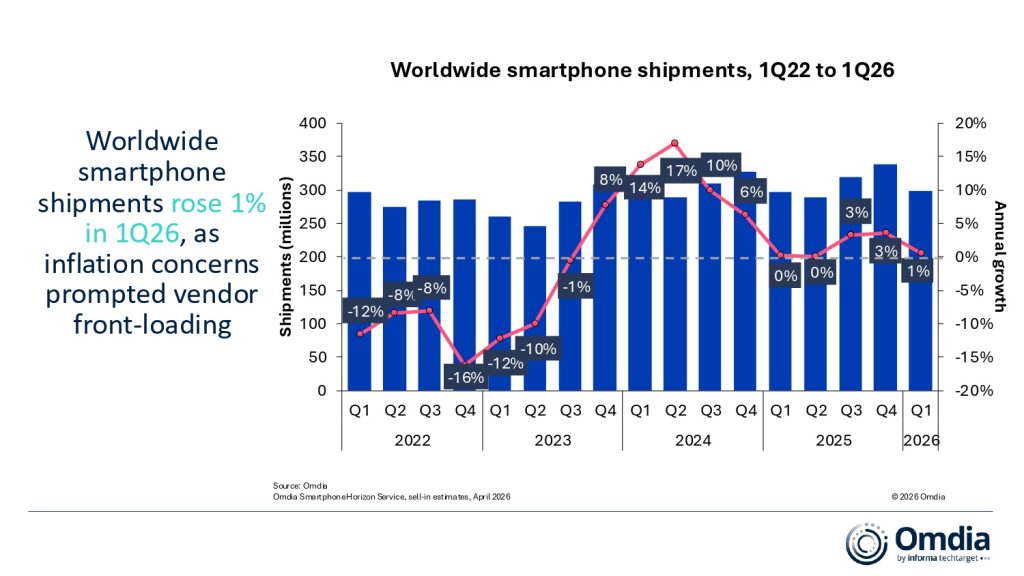

Il mercato globale degli smartphone ha chiuso il primo trimestre del 2026 con risultati migliori delle previsioni iniziali, ma il dato positivo nasconde un quadro più complesso. Secondo Omdia, le spedizioni mondiali hanno raggiunto 298,5 milioni di unità, con una crescita dell’1% su base annua. Il trimestre è stato sostenuto dall’anticipo degli ordini da parte dei produttori e dei canali distributivi, in vista di possibili aumenti dei costi di memoria, storage e altri componenti. La crescita delle spedizioni, però, non coincide con una domanda finale altrettanto solida. Omdia segnala un divario tra sell-in, cioè le vendite verso il canale, e sell-out, cioè gli acquisti effettivi da parte dei consumatori. L’inflazione e la pressione sui bilanci familiari continuano a limitare la spesa discrezionale, con un effetto diretto sui cicli di sostituzione degli smartphone.

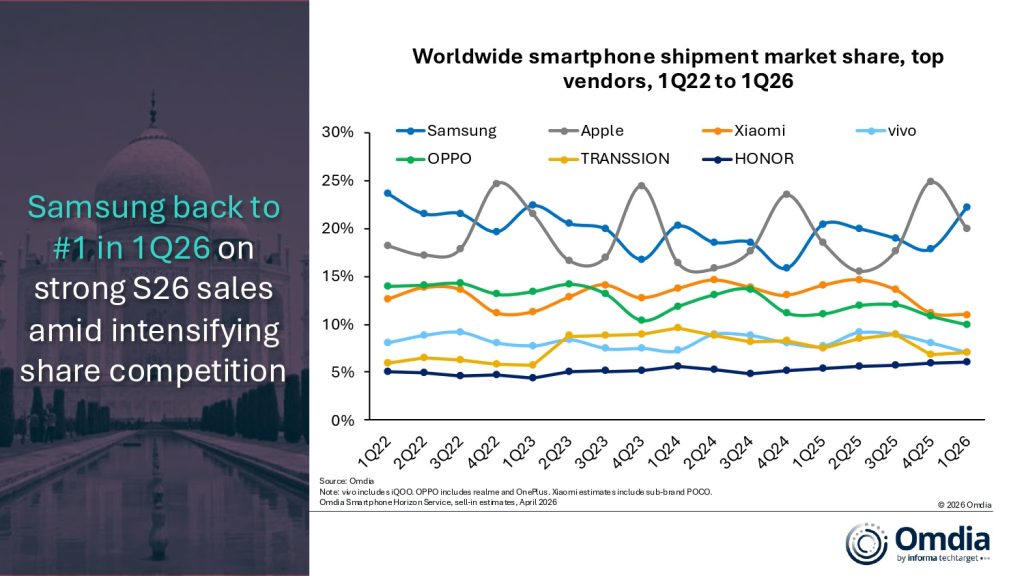

Samsung mantiene il primo posto grazie a Galaxy S26 e serie A

Nel primo trimestre 2026 Samsung ha mantenuto la prima posizione a livello globale con 65,4 milioni di smartphone spediti, pari a una crescita dell’8% su base annua. Il risultato è legato a due aree del portafoglio: da un lato la serie Galaxy A, centrale nei mercati emergenti e nella fascia più accessibile; dall’altro la serie Galaxy S26, che ha sostenuto il segmento premium.

Il dato è rilevante perché arriva in un contesto nel quale diversi osservatori si attendevano un equilibrio più favorevole ad Apple. Samsung ha invece mantenuto la leadership trimestrale grazie a una combinazione tra volumi nella fascia bassa e domanda per i modelli di fascia alta.

Apple cresce del 10% con iPhone 17

Apple ha chiuso il trimestre con 60,4 milioni di unità spedite, in aumento del 10% rispetto allo stesso periodo dell’anno precedente. La serie iPhone 17 si conferma il principale motore della crescita, con un contributo particolare da parte di iPhone 17e, modello che secondo Omdia ha avuto un debutto positivo nei mercati dove gli operatori telefonici hanno un ruolo forte nelle vendite, come Unione europea e Giappone. Anche iPhone 17 Pro e iPhone 17 Pro Max hanno superato le prestazioni dei modelli precedenti nella fase di lancio. La Cina continentale ha registrato un andamento particolarmente favorevole, con una crescita del 42% su base annua per Apple nel periodo analizzato.

Xiaomi soffre la pressione sui costi nella fascia sotto i 200 dollari

Tra i primi cinque produttori, Xiaomi registra il calo più marcato. Le spedizioni si sono fermate a 33,8 milioni di unità, con una flessione del 19% su base annua. Il punto critico riguarda la forte esposizione del marchio alla fascia sotto i 200 dollari, nella quale si concentra oltre la metà delle sue spedizioni. In questo segmento, l’aumento dei costi di memoria e componenti ha un impatto più netto sui margini. I produttori hanno meno spazio per assorbire i rincari e il trasferimento dei costi sui prezzi finali può frenare la domanda, soprattutto nei mercati emergenti.

OPPO e vivo arretrano, HONOR cresce fuori dalla top five

OPPO, dato che include anche realme e OnePlus, si è posizionata al quarto posto con 30,7 milioni di unità spedite, in calo del 6% su base annua. vivo segue al quinto posto con 21,3 milioni di unità, pari a una flessione del 7%. Secondo Omdia, entrambi i gruppi hanno risentito del rallentamento delle vendite dopo il riempimento anticipato del canale distributivo nella fascia entry-level avvenuto nel quarto trimestre 2025.

Fuori dalla top five, il dato più significativo riguarda HONOR, che ha raggiunto 19,2 milioni di unità spedite e una crescita del 19% su base annua. La spinta arriva soprattutto dai mercati internazionali, con volumi più che raddoppiati in Medio Oriente e Africa. In Cina continentale, invece, il marchio ha subito una pressione competitiva più intensa.

Il mercato entra in una fase di aggiustamento

La fotografia del primo trimestre mostra un mercato sostenuto più dalle scelte dei produttori e dei distributori che dalla domanda reale. L’aumento previsto dei costi di DRAM, storage e componenti di elaborazione ha portato molti operatori ad anticipare gli ordini, con l’obiettivo di ridurre l’esposizione a futuri rincari.

Questo meccanismo ha sostenuto i numeri del trimestre, ma ha anche aumentato il rischio di scorte elevate nei canali di vendita. Omdia prevede una correzione più evidente a partire dal secondo trimestre 2026 e nella seconda metà dell’anno, quando il mercato dovrà assorbire le giacenze accumulate e confrontarsi con una domanda più prudente.

Prezzi, margini e cicli di sostituzione restano i nodi principali

La seconda metà del 2026 potrebbe rivelarsi più complessa per i produttori. La pressione sui costi rischia di tradursi in prezzi più alti, soprattutto nei modelli entry-level, dove i margini sono già ridotti. Nei mercati più sensibili al prezzo, questo scenario può rendere più difficile il rinnovo dei dispositivi e aumentare la durata media degli smartphone in uso.

Per i produttori, la priorità si sposta quindi dalla crescita dei volumi alla gestione delle scorte, alla disciplina commerciale e alla difesa dei margini. Il mercato resta in espansione lieve nel dato trimestrale, ma il 2026 si profila come un anno di equilibrio fragile, nel quale il vero indicatore da osservare sarà la domanda effettiva dei consumatori più che il volume di dispositivi immesso nei canali di vendita.

Aiutaci a crescere: lasciaci un like :)