Il mercato globale degli smartphone ha chiuso il primo trimestre 2026 con un dato solo in apparenza contraddittorio: meno dispositivi venduti, ma ricavi più alti. Secondo Counterpoint Research, i ricavi globali del settore sono cresciuti dell’8% su base annua, fino a 117 miliardi di dollari, nonostante il rallentamento delle consegne. A sostenere il valore complessivo sono stati soprattutto la domanda per i modelli premium, l’aumento dei prezzi medi e l’impatto dei costi dei componenti, in particolare delle memorie.

Meno smartphone venduti, ma prezzi più alti

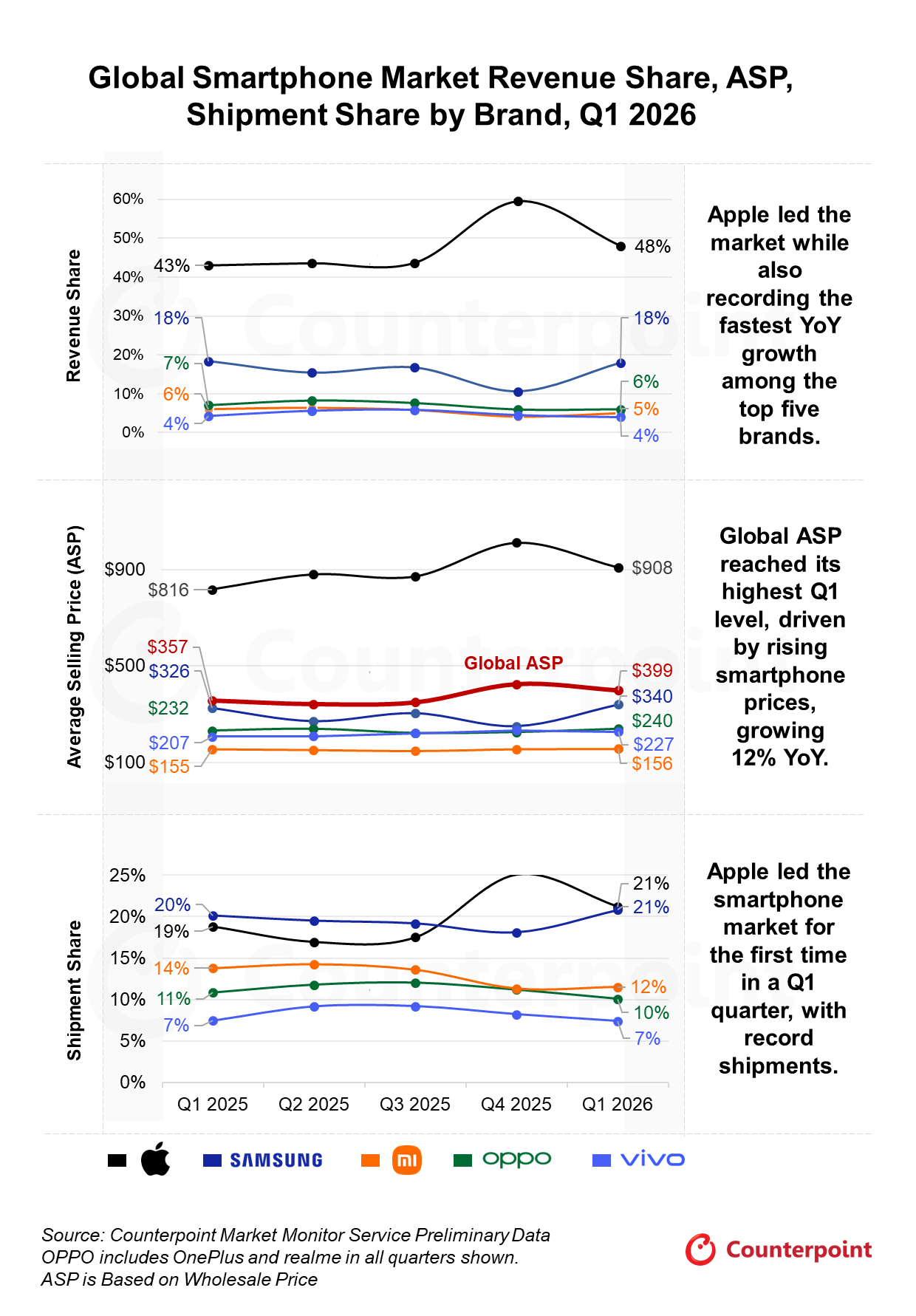

Il dato centrale riguarda l’ASP, cioè il prezzo medio di vendita. Nel primo trimestre 2026 è salito del 12% su base annua, raggiungendo 399 dollari, un record per un primo trimestre secondo Counterpoint. La dinamica fotografa un mercato in cui la crescita non passa più dai volumi, ma dal valore medio dei dispositivi acquistati.

La pressione arriva soprattutto dalla carenza di memorie DRAM e NAND e dall’aumento del Bill of Materials, il costo complessivo dei componenti necessari per produrre uno smartphone. Counterpoint aveva già stimato ad aprile un calo del 6% su base annua delle consegne globali nel primo trimestre 2026, attribuito proprio alla crisi delle memorie e alla domanda più debole nella fascia bassa e media.

Il quadro è confermato anche da IDC, che per lo stesso trimestre parla di una flessione del 4,1% delle consegne globali, pari a 289,7 milioni di unità. Secondo IDC, il trimestre ha interrotto una fase di crescita durata dieci trimestri consecutivi, iniziata a metà 2023.

Apple cresce più degli altri e rafforza il peso del premium

Nel primo trimestre 2026 Apple è stata il marchio con la crescita più rapida tra i primi cinque produttori per ricavi. Counterpoint indica un aumento del 22% su base annua, con il miglior primo trimestre di sempre per il fatturato iPhone. La società ha anche raggiunto per la prima volta la quota più alta nelle consegne globali in un primo trimestre, con il 21% del mercato.

La performance è legata soprattutto alla domanda per iPhone 17 e iPhone 17 Pro Max, con un mix di vendita più orientato ai modelli di fascia alta. Counterpoint attribuisce ad Apple anche una maggiore capacità di assorbire l’aumento dei costi rispetto ai concorrenti, grazie a prezzi più stabili e a una posizione più protetta nella catena di fornitura delle memorie.

Il dato segnala una tendenza già visibile da tempo: nei momenti di pressione sui costi, i brand con una forte presenza nella fascia premium riescono a difendere meglio margini e ricavi. Il consumatore che acquista un top di gamma appare meno sensibile agli aumenti di prezzo rispetto a chi si muove nella fascia entry-level o medio-bassa.

Samsung resta seconda per ricavi e consegne

Samsung si è confermata il secondo produttore per ricavi e consegne nel trimestre. Secondo Counterpoint, il gruppo ha raggiunto una quota del 18% nei ricavi e del 21% nelle spedizioni, con consegne sostanzialmente stabili rispetto all’anno precedente. L’aumento del prezzo medio di vendita, pari al 4%, ha permesso al gruppo di ottenere una crescita dei ricavi del 4%.

A sostenere Samsung è stata la risposta alla serie Galaxy S26, in particolare alla variante Ultra, che secondo Counterpoint ha registrato prenotazioni superiori rispetto al modello precedente. Il gruppo ha inoltre modificato la struttura dell’offerta, con l’eliminazione di alcune varianti con tagli di memoria inferiori. Questa scelta ha alzato il prezzo d’ingresso di diversi modelli e ha rafforzato il posizionamento sui dispositivi con specifiche più elevate.

La strategia di Samsung va letta nel contesto più ampio della crisi delle memorie. In una fase in cui DRAM e NAND pesano di più sui costi industriali, proporre configurazioni più ricche consente ai produttori di giustificare prezzi più alti e proteggere la redditività.

Xiaomi paga l’esposizione alla fascia bassa e media

Il dato più difficile riguarda Xiaomi, che secondo Counterpoint ha registrato il calo più marcato tra i primi cinque produttori. Le consegne sono scese del 19% su base annua, mentre i ricavi sono diminuiti del 18%. La società risulta più esposta alla fascia entry-level e medio-bassa, la più colpita dall’aumento dei costi delle memorie e dalla riduzione della domanda nei mercati sensibili al prezzo.

Gli aumenti progressivi sui modelli più economici hanno ridotto la competitività di Xiaomi in diversi mercati. Counterpoint indica una tenuta migliore solo in America Latina, dove le promozioni hanno contribuito a contenere il calo.

Il caso Xiaomi mostra il lato meno visibile della premiumizzazione: se i ricavi complessivi del mercato crescono, una parte della domanda più economica rischia di uscire dal mercato o di rinviare il cambio del dispositivo. Per i produttori Android con margini più sottili, l’aumento dei costi lascia meno spazio a politiche commerciali aggressive.

OPPO e vivo cercano valore nei segmenti superiori

OPPO e vivo hanno chiuso il trimestre al quarto e quinto posto per ricavi. OPPO ha registrato un aumento del prezzo medio del 3%, sostenuto da una gestione più selettiva del portafoglio e da una maggiore attenzione ai dispositivi di valore superiore. vivo, invece, ha visto il proprio ASP crescere del 10%, con ricavi in aumento del 5% su base annua.

Per vivo il contributo è arrivato in particolare dai modelli delle serie V e X in India e dalla serie S in Cina. Anche in questo caso, il dato conferma una preferenza crescente per dispositivi di fascia media avanzata e premium, mentre le fasce più economiche subiscono il peso degli aumenti.

La crisi delle memorie cambia gli equilibri del settore

Il 2026 si annuncia come un anno complesso per l’intero settore smartphone. IDC ha rivisto al ribasso le prospettive per l’anno, con una previsione di calo delle consegne globali del 12,9%, fino a circa 1,1 miliardi di unità. La società collega questa dinamica alla crisi delle memorie, ai rincari dei componenti e alla pressione sui produttori più esposti ai dispositivi economici.

Secondo IDC, il prezzo medio degli smartphone potrebbe salire del 14% nel 2026, fino a un record di 523 dollari. La società prevede una stabilizzazione dei prezzi delle memorie solo intorno alla metà del 2027, senza però un ritorno ai livelli precedenti. Questo scenario potrebbe rendere meno sostenibile il segmento sotto i 100 dollari, indicato da IDC come una parte del mercato destinata a subire un ridimensionamento strutturale.

Counterpoint prevede che il mercato resti sotto pressione per tutto il 2026, con una ripresa significativa attesa solo nella parte finale del 2027. Nel frattempo, la crescita dei ricavi dipenderà ancora dalla premiumizzazione, dai prezzi medi più alti e dalla capacità dei produttori di assicurarsi forniture sufficienti di memoria.

Aiutaci a crescere: lasciaci un like :)