Il settore degli smartphone ricondizionati ha registrato un rallentamento significativo nella prima metà del 2025. Secondo l’ultimo report di Counterpoint Research, le vendite globali sono cresciute appena del 3% su base annua, contro ritmi più sostenuti osservati nel 2024. A pesare sono stati soprattutto i mercati maturi, frenati da incertezze regolatorie, difficoltà di approvvigionamento e volatilità dei prezzi.

Tariffe USA e tensioni di mercato

Il mercato statunitense è stato il più colpito a causa delle nuove tariffe imposte dall’amministrazione Trump. Molti operatori hanno fatto scorte di dispositivi e componenti per contenere gli effetti delle fluttuazioni commerciali, ma l’incertezza ha inciso sulle dinamiche di vendita. Al contrario, i mercati secondari a livello globale hanno dimostrato una certa capacità di assorbire i colpi, con catene di approvvigionamento che si sono stabilizzate nei mesi finali del semestre.

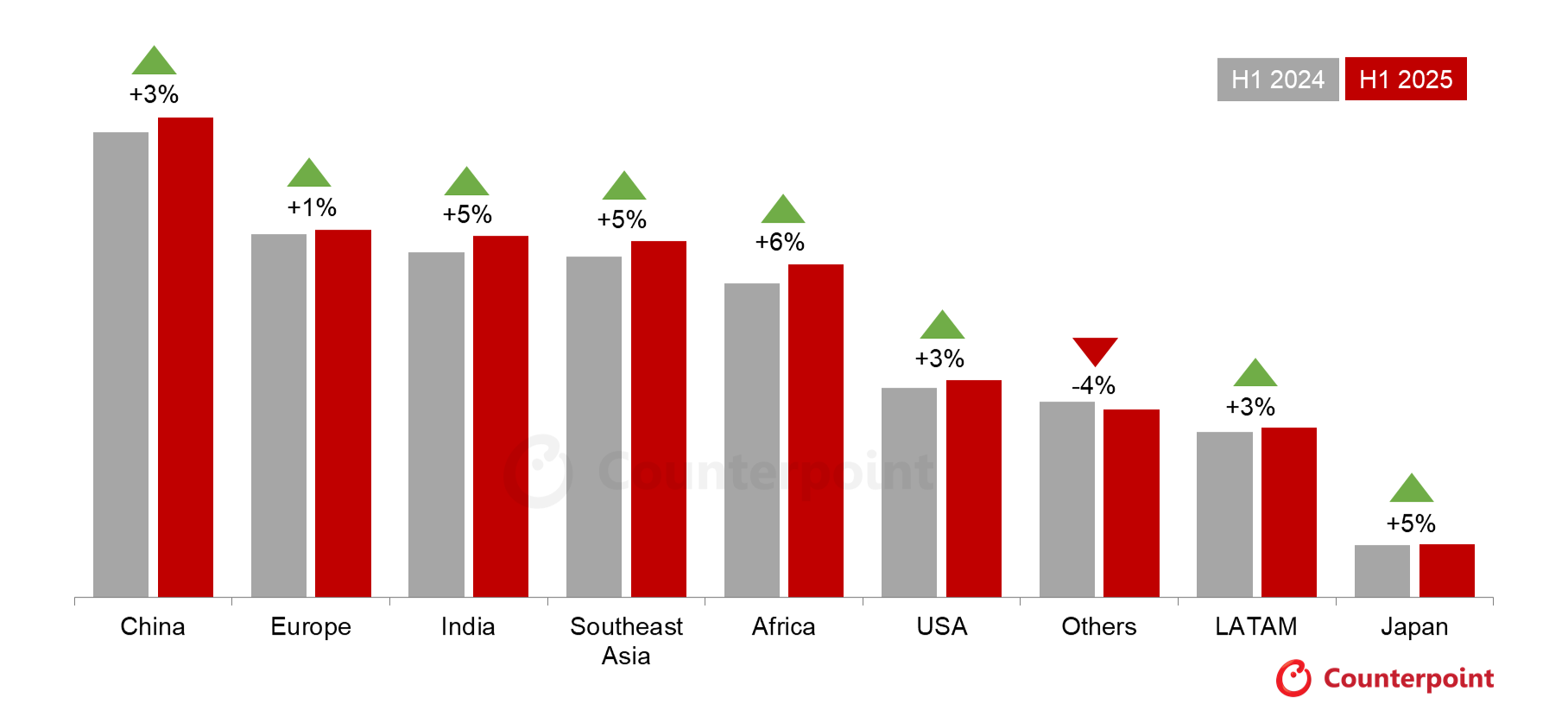

Mercati maturi in affanno, emergenti in crescita

La fotografia geografica mostra un andamento contrastato. Giappone continua a segnare progressi (+5% su base annua), seppur con un ritmo più lento. Stati Uniti ed Europa restano piatti o in lieve calo, mentre le economie emergenti di Africa, India e Sud-Est asiatico guidano la crescita con un incremento medio del 4%. In complesso, i mercati maturi si sono fermati a un +1%.

Apple domina, Samsung resiste

Apple si conferma la forza trainante del mercato ricondizionato, con una crescita del 7% globale e un balzo del 12% nei mercati emergenti, dove la popolarità degli iPhone continua a sostenere la domanda. Samsung guadagna terreno soprattutto nei mercati maturi (+4%), ma rimane lontana dalle performance del concorrente. La spinta arriva soprattutto dal meccanismo dei trade-in, ormai diffuso: secondo un sondaggio di Counterpoint, negli Stati Uniti un utente iPhone su tre ha venduto o dato in permuta il vecchio modello prima di acquistare un nuovo dispositivo.

Cresce il peso del 5G e degli “As Is”

Il segmento dei dispositivi 5G ricondizionati ha raggiunto il 57% del totale, con un aumento del 65% rispetto al 2024. Tuttavia, la crescita più marcata si registra tra i modelli venduti “As Is”, cioè non sottoposti a ricondizionamento: +10% nel semestre, superando l’andamento dei refurbished veri e propri. Margini sempre più sottili e minore disponibilità di unità hanno spinto le aziende a ridurre i costi di lavorazione, favorendo questo trend.

Prospettive per la seconda metà del 2025

Gli analisti ritengono che il mercato possa mostrare maggiore resilienza nei prossimi mesi, a condizione che le rotte commerciali rimangano stabili. L’ampliamento delle iniziative di trade-in dovrebbe alleggerire i problemi di offerta, mentre la domanda per modelli più recenti, come iPhone 13, iPhone 14 e Samsung serie S, dovrebbe consolidarsi nei mercati avanzati.

Aiutaci a crescere: lasciaci un like :)