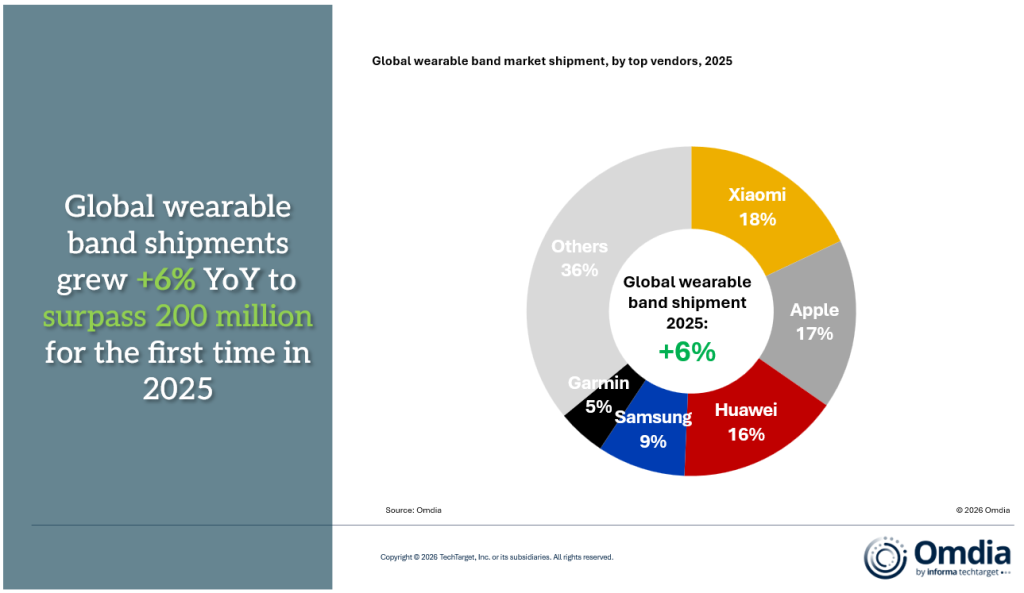

Il mercato globale dei dispositivi indossabili ha superato nel 2025 la soglia dei 200 milioni di unità spedite, con una crescita del 6% su base annua, secondo gli ultimi dati diffusi da Omdia. Lo scenario competitivo evidenzia un cambio di paradigma: la competizione si sposta dall’hardware all’ecosistema, con un vantaggio competitivo sempre più legato all’integrazione cross-device e alla capacità di monetizzare servizi e dati a valore aggiunto.

Xiaomi torna al primo posto dopo cinque anni

Secondo l’analisi, Xiaomi riconquista la leadership mondiale per spedizioni annuali, con una quota del 18%, prima posizione dal 2020. Segue Apple con il 17%, mentre Huawei si attesta al 16%. Completano la top five Samsung con il 9% e Garmin con il 5%.

Il distacco tra i primi tre vendor risulta inferiore a un punto percentuale, a conferma di una competizione ravvicinata e di un mercato sempre più consolidato. Cynthia Chen, Research Manager di Omdia, evidenzia come l’ascesa di Xiaomi derivi da una strategia multi-categoria strutturata. Le smart band restano centrali per i volumi nel segmento mass market, mentre gli smartwatch di base, sostenuti da sviluppo interno dei chip e integrazione più profonda nell’ecosistema, consentono un progressivo spostamento verso fasce di valore superiore.

Apple mantiene una posizione forte nel segmento premium, con connettività 5G e funzionalità sanitarie avanzate, tra cui il monitoraggio dell’ipertensione. Huawei consolida la presenza mainstream e intensifica il focus su sport professionale e applicazioni di salute di livello medicale.

AI e servizi in abbonamento ridisegnano il modello di profitto

La ricerca sottolinea come l’intelligenza artificiale e i servizi in abbonamento non rappresentino più elementi accessori, ma driver strutturali di crescita e redditività. I wearable vengono sempre più ottimizzati per il monitoraggio continuo della salute, con alcuni produttori che esplorano design con schermo ridotto o assente per migliorare comfort e continuità nella raccolta dati.

Jason Low, Research Director di Omdia, evidenzia una trasformazione del modello di profitto. Algoritmi e servizi diventano centri di ricavo autonomi, con insight sanitari avanzati, piani di allenamento professionali e coaching basato su AI che generano entrate ricorrenti.

Per i brand con portafogli a prezzo più elevato, gli abbonamenti risultano determinanti per compensare la compressione dei margini hardware legata all’aumento dei costi dei componenti. Il flusso ricorrente contribuisce a stabilizzare la redditività e a finanziare nuovi investimenti tecnologici.

Prospettive 2026: crescita moderata e focus su metriche fisiologiche

Per il 2026, Omdia prevede una crescita globale a cifra singola moderata, con un’evoluzione che riguarda non solo i volumi ma anche la dinamica del valore generato.

Gli smartwatch dovrebbero registrare la traiettoria più solida tra le tre principali categorie, grazie a sensori avanzati, analisi AI e integrazione più profonda nell’ecosistema digitale. Per i principali produttori di smartwatch, tra cui Apple, Samsung e Huawei, l’innovazione nelle metriche fisiologiche chiave, in particolare monitoraggio della glicemia e della pressione sanguigna, viene indicata come fattore determinante per innescare nuovi cicli di sostituzione.

Aiutaci a crescere: lasciaci un like :)