Il mercato globale degli smartphone ha aperto il 2026 con un risultato leggermente migliore delle attese. Secondo Omdia, nel primo trimestre le spedizioni sono salite dell’1% su base annua, ma il dato non descrive ancora fino in fondo la pressione che sta salendo lungo la filiera. La società di ricerca segnala infatti che una parte del sostegno è arrivata dall’anticipo delle scorte nei canali distributivi, mentre i rincari dei componenti e le prime frizioni logistiche devono ancora scaricarsi del tutto sui prezzi al pubblico.

Una crescita fragile dietro il numero positivo

Nel quadro descritto da Omdia, il trimestre si è chiuso con spedizioni sopra le previsioni, ma il contesto resta delicato. I prezzi di DRAM mobile e NAND sono saliti di circa il 90% trimestre su trimestre nel primo quarto dell’anno e, secondo la stessa analisi, nel secondo trimestre è atteso un ulteriore aumento intorno al 30%. Questo incide direttamente sulla distinta base dei dispositivi e riduce lo spazio di manovra dei produttori, soprattutto nei segmenti più sensibili al prezzo. A questo si aggiungono i primi segnali di rallentamento nei flussi logistici e commerciali globali.

Per questo motivo il +1% registrato a inizio anno va letto con cautela. Omdia osserva che molti marchi non hanno ancora trasferito integralmente i rincari sui listini retail in tutti i mercati. Il risultato è un equilibrio temporaneo: le spedizioni tengono, ma la pressione sui margini cresce e prepara un contesto più complicato per i trimestri successivi.

Samsung torna in testa, Apple resta solida

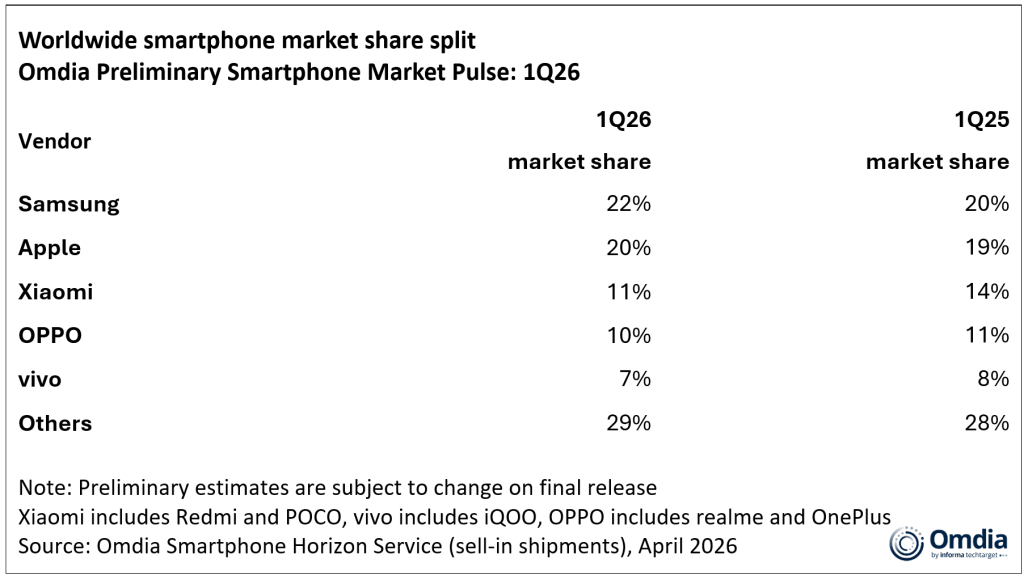

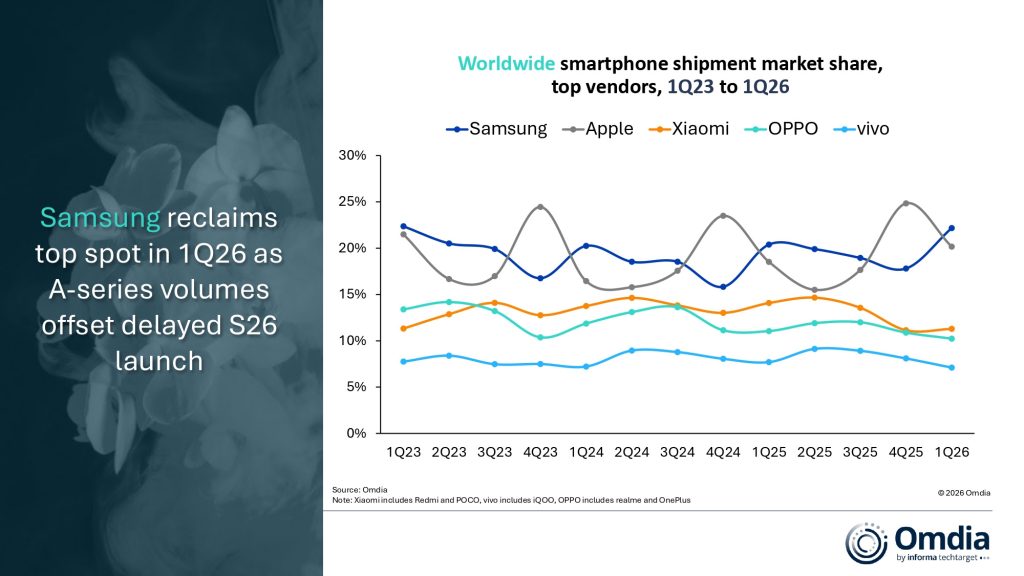

Sul piano competitivo, Samsung ha riconquistato la prima posizione nel trimestre. Omdia collega il risultato alla tenuta della domanda nella fascia alta e ai preordini della serie Galaxy S26, che risultano superiori di oltre il 10% a livello globale rispetto alla generazione Galaxy S25, nonostante alcuni ritardi abbiano pesato sul rinnovo della gamma di fascia media.

Anche Apple ha chiuso un trimestre definito solido dalla società di analisi. A sostenere il gruppo, secondo Omdia, sono stati prezzi rimasti stabili e una domanda regolare per la serie iPhone 17, pur in presenza di alcune interruzioni regionali sul lato della fornitura. Il quadro cambia invece oltre i primi due nomi del mercato, dove gran parte dei vendor Android deve fare i conti sia con volumi meno brillanti sia con margini più compressi.

Prezzi, promozioni e configurazioni: il nuovo equilibrio dei vendor

L’analista Sanyam Chaurasia indica un passaggio chiaro: per molti produttori gli aumenti di prezzo sono ormai difficili da evitare. L’impatto, però, non è omogeneo. Marchi più esposti alle fasce entry e mid-tier, come Xiaomi e TRANSSION, risultano più vulnerabili perché partono da margini più sottili e dispongono di una minore capacità di alzare i prezzi senza frenare la domanda.

Secondo Omdia, la risposta dei vendor non passa solo dal listino. La difesa della redditività arriva anche tramite modifiche alle configurazioni, minori promozioni e una politica più rigida verso il canale. In pratica il prezzo finale resta soltanto una parte dell’equazione: formule di finanziamento, permute e gestione più stretta delle offerte acquistano un peso crescente nel sostenere le vendite.

Huawei e HONOR trovano spazio nella categoria “Others”

Nel gruppo degli “Others”, Omdia segnala due dinamiche opposte rispetto al quadro più generale di difficoltà. Huawei beneficia della forza sul mercato domestico, sostenuta da una politica di prezzo competitiva, mentre HONOR continua a guadagnare terreno fuori dalla Cina grazie all’espansione internazionale. In un mercato che tende a concentrarsi sui marchi con maggiore disciplina commerciale, questi due elementi hanno favorito un avanzamento delle quote all’interno della categoria residuale.

Il rischio per il 2026 resta orientato al ribasso

Il punto più rilevante del report riguarda però il resto dell’anno. Runar Bjorhovde, principal analyst di Omdia, sostiene che la fase più dura debba ancora arrivare. La combinazione tra prezzi più alti, incertezza sulla disponibilità dei prodotti e acquisti rinviati dai consumatori può creare un doppio effetto: nel breve periodo alcune spedizioni reggono grazie all’aumento delle scorte da parte del canale, ma più avanti la pressione torna sui vendor con maggiore intensità.

Questa lettura si inserisce in una linea che Omdia aveva già tracciato il 4 marzo 2026, quando aveva previsto un calo globale degli smartphone attorno al 7% per l’intero anno, con uno scenario negativo oltre il 15% in caso di ulteriore rialzo dei costi della memoria e di maggiore volatilità geopolitica. Nel comunicato diffuso il 10 aprile, la società ribadisce proprio questa possibilità, sostenendo che il mercato del 2026 resti esposto soprattutto verso il basso.

Aiutaci a crescere: lasciaci un like :)