Le spedizioni globali di smartphone sono diminuite dell’11% su base annua nel secondo trimestre del 2026, fino a toccare il livello più basso registrato in un Q2 dal 2013. La carenza di memorie DRAM e NAND ha inciso sui costi di produzione, sui prezzi di vendita e sulla domanda, soprattutto nelle fasce economica e media del mercato.

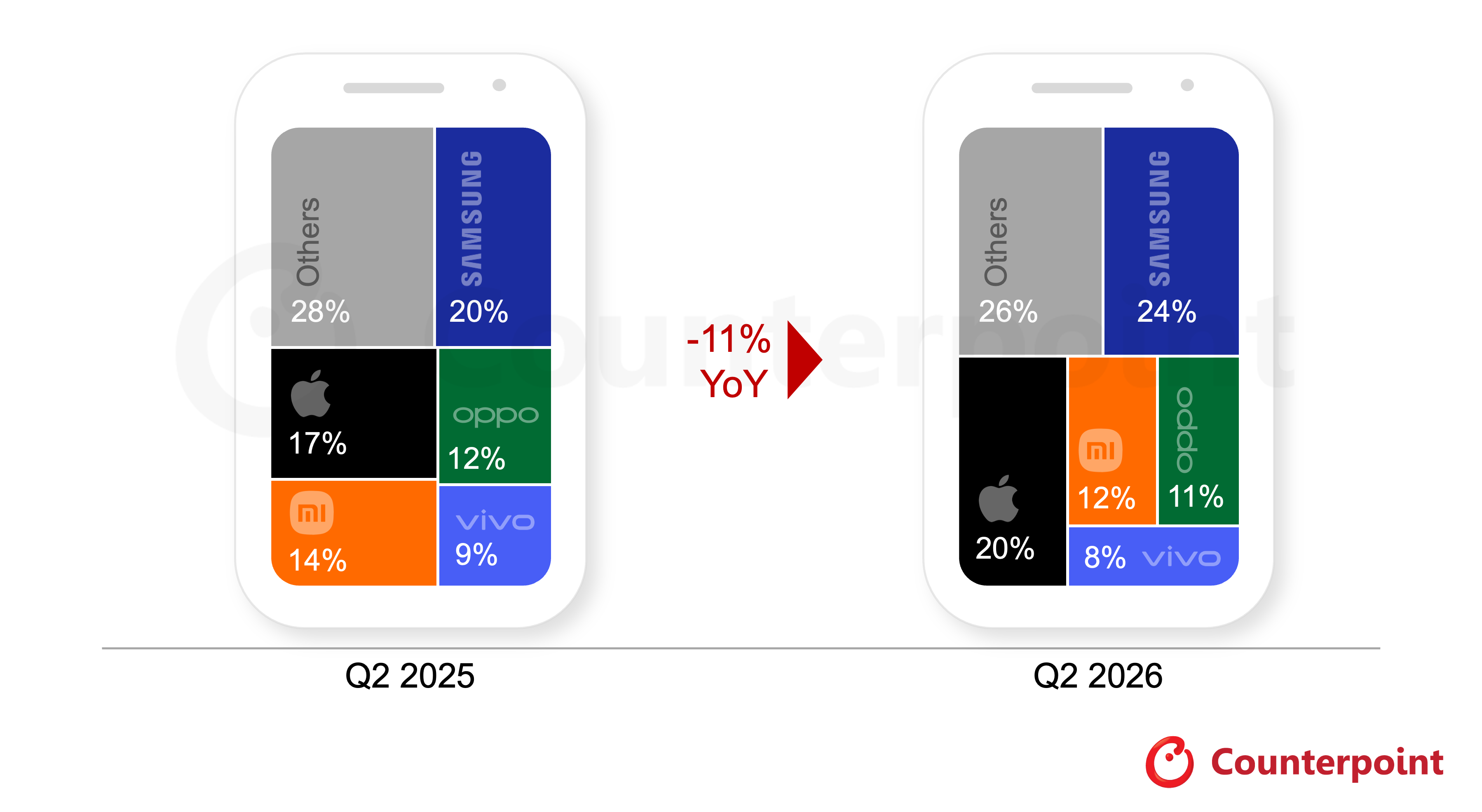

I dati emergono dalle stime preliminari del rapporto Market Monitor di Counterpoint Research e si riferiscono alle consegne dei produttori verso i canali di vendita, quindi ai volumi sell-in. Samsung è tornata al primo posto con una quota del 24%, davanti ad Apple, che ha raggiunto per la prima volta il 20% delle spedizioni globali in un secondo trimestre.

La crisi delle memorie pesa sui prezzi degli smartphone

Secondo Counterpoint Research, l’aumento dei prezzi delle memorie rappresenta ormai il principale elemento di pressione sul mercato degli smartphone. I produttori di DRAM e NAND hanno assegnato una parte crescente della capacità produttiva ai data center per l’intelligenza artificiale, settore nel quale domanda e margini risultano superiori rispetto all’elettronica di consumo.

Il rincaro dei componenti ha aumentato la distinta base dei dispositivi e ha spinto diversi produttori a ritoccare i listini. L’effetto risulta più evidente sugli smartphone economici e di fascia media, dove il peso delle memorie sul costo complessivo del prodotto è maggiore e i margini sono più contenuti.

Shilpi Jain, Senior Analyst di Counterpoint Research, ha definito la situazione una crisi che ha ormai superato la dimensione della catena di fornitura e si è trasformata in un problema di domanda. I prezzi precedenti risultano difficili da mantenere per numerosi modelli entry-level e mid-range.

Le aziende hanno adottato strategie differenti. Alcune hanno aumentato i prezzi, altre hanno ridotto i margini oppure prolungato il ciclo commerciale dei dispositivi meno recenti. In altri casi, i produttori hanno limitato il numero di nuovi modelli e i volumi destinati ai segmenti meno redditizi.

Alle difficoltà legate alle memorie si sono aggiunti l’aumento dei costi energetici e logistici, le tensioni geopolitiche in Medio Oriente, l’inflazione e un clima economico poco favorevole agli acquisti discrezionali.

Samsung torna al primo posto con il 24%

Samsung ha riconquistato la prima posizione mondiale con una quota del 24% e ha registrato la crescita annuale più alta tra i cinque principali produttori. Il gruppo sudcoreano ha ottenuto risultati migliori in India e Medio Oriente, dove ha beneficiato di una maggiore disponibilità di prodotti, di aumenti di prezzo più contenuti e delle promozioni estive. Un contributo è arrivato anche dalla serie Galaxy S26, con una domanda più alta per il modello Ultra e per le funzioni legate all’intelligenza artificiale e alla protezione visiva dei contenuti. Secondo Counterpoint, l’integrazione verticale di Samsung e il controllo diretto di una parte della produzione di memorie, display e semiconduttori hanno limitato alcuni effetti della crisi, anche se la debolezza delle fasce economiche ha influenzato il resto del catalogo.

Apple sale al 20% senza aumentare i prezzi

Le spedizioni di Apple sono cresciute del 3% rispetto allo stesso periodo del 2025. La quota globale ha raggiunto il 20%, il valore più alto mai registrato dall’azienda in un secondo trimestre. Apple è stata anche l’unica tra le principali aziende del settore a non applicare aumenti di prezzo nel periodo analizzato. La domanda per la famiglia iPhone 17 è rimasta sostenuta e il modello base ha conservato il primato tra gli smartphone con il maggior numero di spedizioni a livello mondiale. La Cina ha rappresentato un’area più debole. Le spedizioni di Apple nel Paese sono diminuite su base annua, nonostante una campagna promozionale anticipata in vista del festival commerciale 618. Gli sconti sono risultati meno aggressivi rispetto a quelli proposti nello stesso periodo del 2025. Anche i modelli iPhone delle generazioni precedenti hanno registrato una domanda inferiore. La società ha assegnato una quota maggiore dei componenti disponibili ai dispositivi più recenti, scelta legata ai vincoli nella disponibilità delle memorie.

Xiaomi, OPPO e vivo penalizzate dalle fasce economiche

Xiaomi, OPPO e vivo hanno riportato cali a doppia cifra nelle spedizioni. La maggiore esposizione ai dispositivi entry-level e di fascia media ha reso queste aziende più vulnerabili all’aumento dei costi di DRAM e NAND.

Molti consumatori hanno rinviato la sostituzione del telefono, scelto modelli delle generazioni precedenti oppure esteso il ciclo di utilizzo del dispositivo posseduto. Questa dinamica ha inciso soprattutto sui mercati nei quali il prezzo rappresenta uno dei principali criteri di acquisto.

Xiaomi ha chiuso il trimestre con una quota del 12%. L’azienda ha semplificato il catalogo e ha modificato le condizioni di finanziamento per i rivenditori nel tentativo di proteggere i volumi. Nel segmento superiore ha ricevuto un contributo dalle serie Redmi Note 15, Redmi K90 e Xiaomi 17.

OPPO, che nei dati di Counterpoint comprende anche OnePlus e realme, ha ottenuto una quota dell’11%. La domanda è rimasta debole in diversi mercati, mentre le famiglie A e Reno hanno limitato la contrazione complessiva.

vivo si è fermata all’8%. I problemi di approvvigionamento e gli aumenti di prezzo hanno spostato alcuni modelli fuori dalle fasce commerciali nelle quali avevano ottenuto i risultati migliori.

Google e Huawei crescono fuori dalla top five

Tra i produttori esterni alle prime cinque posizioni, Google ha registrato una crescita delle spedizioni del 16% su base annua. Il risultato è legato soprattutto alle vendite di Pixel 10 e Pixel 10a nei mercati maturi.

Huawei ha aumentato i volumi del 6%, grazie alle serie Mate 80, Nova 15 ed Enjoy 90. La presenza internazionale del marchio resta limitata rispetto al periodo precedente alle restrizioni statunitensi, ma il mercato cinese continua a sostenere le spedizioni.

Le previsioni per il resto del 2026

Counterpoint Research prevede una contrazione rilevante delle spedizioni globali nell’intero 2026. Le stime aggiornate indicano una flessione vicina al 14%, con volumi annuali prossimi ai livelli del 2013. La carenza di memorie potrebbe proseguire anche nel 2027.

I produttori potrebbero privilegiare il valore dei dispositivi rispetto al numero di unità vendute, ridurre i modelli con margini limitati e modificare le configurazioni di RAM e spazio di archiviazione. Un ruolo maggiore potrebbe passare agli smartphone ricondizionati e alle generazioni precedenti, più accessibili per gli utenti sensibili al prezzo.

Il segmento premium dovrebbe mantenere una maggiore stabilità grazie ai finanziamenti, alla fedeltà agli ecosistemi e alla minore incidenza percentuale dei rincari delle memorie sul prezzo finale. Una ripresa estesa del mercato appare invece legata a un miglioramento dell’offerta di DRAM e NAND.

Aiutaci a crescere: lasciaci un like :)