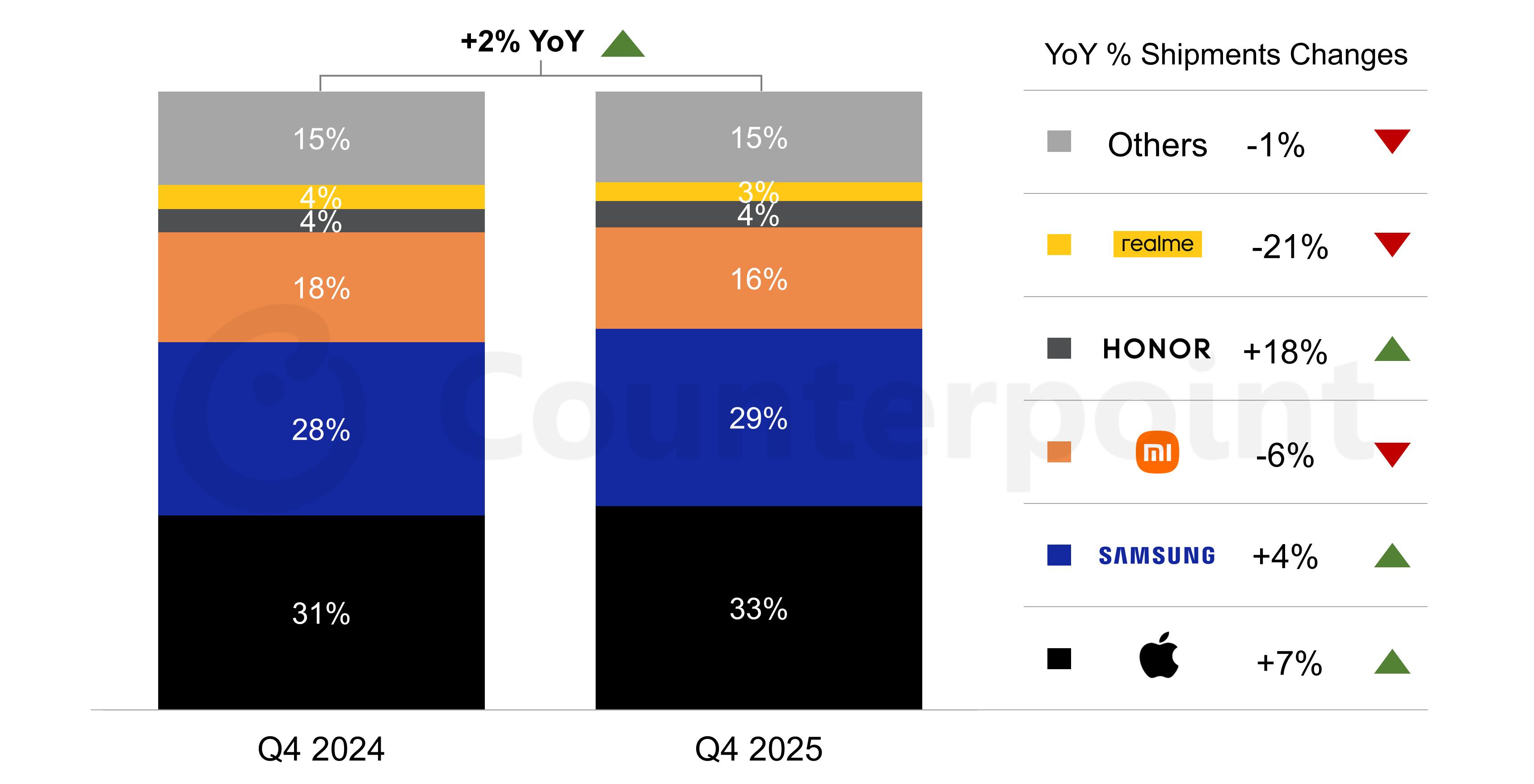

Il mercato europeo degli smartphone chiude il 2025 con un segnale positivo, ma il 2026 potrebbe aprirsi con dinamiche meno favorevoli. È quanto emerge dal Q4 2025 Smartphone Market Monitor di Counterpoint Research, che registra nel quarto trimestre una crescita delle spedizioni pari al +2% su base annua.

Dopo un 2024 già caratterizzato da un rimbalzo nella parte finale dell’anno, il comparto consolida quindi la ripresa grazie alle performance di Apple, Samsung e HONOR. Tuttavia, l’aumento dei prezzi delle memorie previsto per il 2026 rischia di comprimere margini e domanda, con possibili ripercussioni sull’intero ecosistema.

Apple rafforza la leadership nel quarto trimestre

Nel Q4 2025 Apple conquista la prima posizione in Europa, con una crescita delle spedizioni del 7% su base annua. A sostenere il risultato è la domanda per la serie iPhone 17, che ha performato in modo solido soprattutto nell’Europa orientale.

L’incremento della quota di mercato rispetto al Q4 2024 riflette anche una maggiore competitività nei mercati dell’Europa occidentale, dove il brand ha rafforzato la propria presenza nel segmento premium. La combinazione tra aggiornamenti hardware e posizionamento consolidato ha consentito ad Apple di guadagnare terreno rispetto ai principali concorrenti.

Samsung in recupero, quota al 29%

Seconda posizione per Samsung, che registra un aumento delle spedizioni del 4% su base annua e porta la propria quota al 29%, in crescita rispetto allo stesso periodo del 2024.

Il risultato assume particolare rilievo se confrontato con il Q4 2024, considerato meno brillante per il produttore sudcoreano. Il recupero si inserisce in una strategia di presidio sia del segmento premium sia della fascia media, in un contesto europeo ancora sensibile al rapporto tra prezzo e prestazioni.

HONOR accelera, Xiaomi arretra

Prosegue la fase espansiva di HONOR, che nel quarto trimestre segna un incremento delle spedizioni del 18% su base annua. La crescita si concentra in particolare nell’Europa occidentale, dove il marchio ha consolidato la propria presenza negli ultimi 18-24 mesi.

In controtendenza Xiaomi, che registra una flessione del 6% su base annua. Secondo Counterpoint, la serie 15T non ha replicato il successo commerciale della precedente 14T, mentre la maggiore pressione competitiva di Apple in Europa occidentale ha inciso ulteriormente sulla quota del brand cinese.

Anche il gruppo OPPO, comprensivo di realme e OnePlus, continua a incontrare difficoltà nella regione, senza segnali di inversione nel quarto trimestre.

Il 2026 tra rincari delle memorie e possibili contrazioni

Nonostante la chiusura positiva del 2025, gli analisti indicano un possibile cambio di scenario nel corso del 2026. L’aumento dei prezzi delle memorie, componente chiave nella struttura dei costi degli smartphone, potrebbe tradursi in un rallentamento della domanda o in una pressione sui margini dei produttori. Il mercato europeo esce quindi dal 2025 con indicatori in miglioramento, ma con variabili strutturali che impongono cautela. Le dinamiche di prezzo e la tenuta del potere d’acquisto dei consumatori saranno determinanti per comprendere l’evoluzione del settore nei prossimi trimestri.

Aiutaci a crescere: lasciaci un like :)