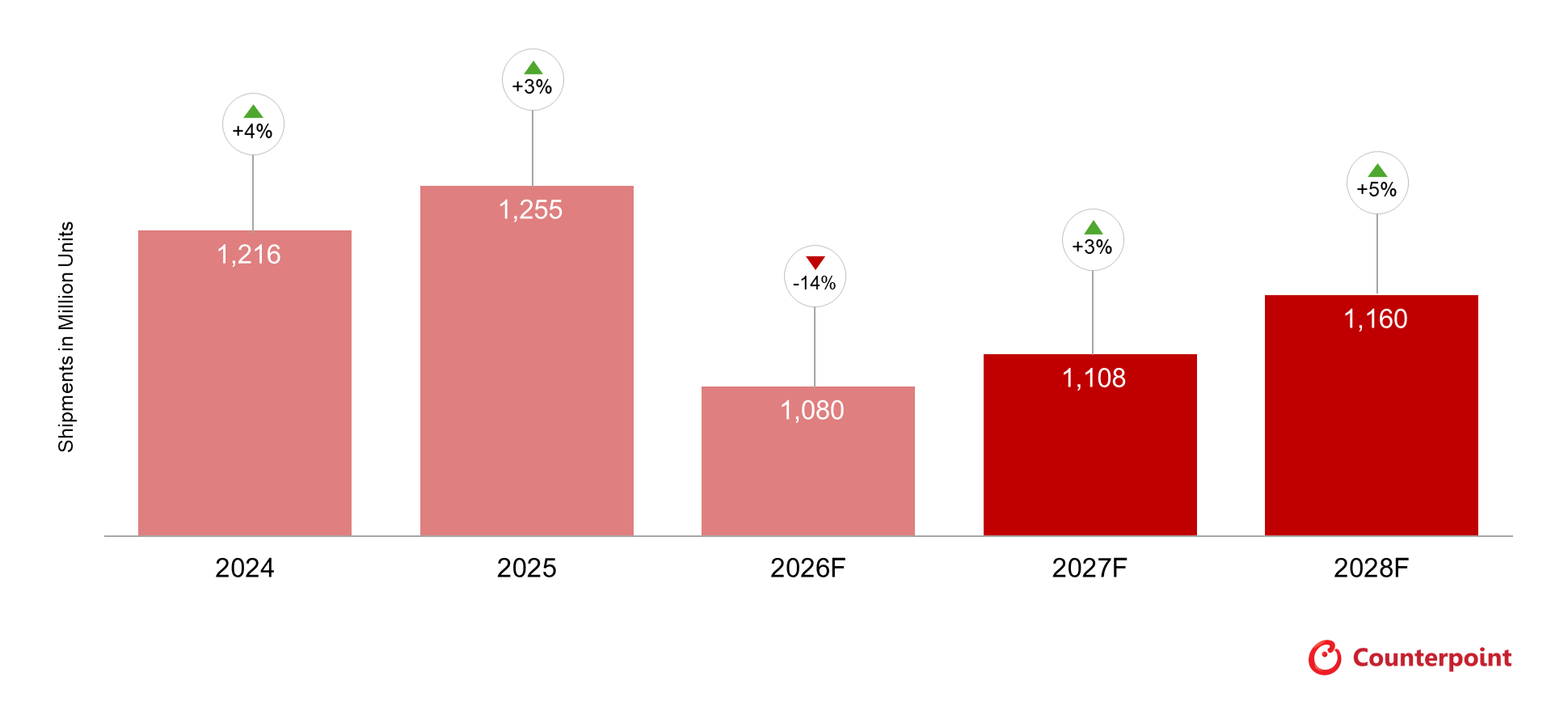

Il mercato globale degli smartphone si prepara a chiudere il 2026 con la contrazione più marcata mai registrata. Secondo le nuove stime di Counterpoint Research, le spedizioni mondiali dovrebbero scendere del 13,9% su base annua, fino a 1,08 miliardi di unità, il livello più basso dal 2013. La revisione peggiora il quadro già delineato a febbraio, quando la società di analisi prevedeva un calo del 12,4%.

Il fattore principale è la crisi nella fornitura di memorie, con una pressione crescente sui chip LPDDR4 e LPDDR5 destinati ai dispositivi mobili. A questo elemento si aggiunge un contesto geopolitico più instabile, segnato dal conflitto con l’Iran e dalle tensioni nell’area dello Stretto di Hormuz, che rappresentano un ulteriore elemento di incertezza per la filiera tecnologica e per i costi logistici.

La crisi delle memorie pesa sui produttori

Il primo trimestre del 2026 ha già mostrato un cambio di fase. Le spedizioni smartphone sono diminuite del 3,1% su base annua, primo arretramento dopo nove trimestri consecutivi di crescita. Il dato è risultato migliore delle attese, anche per effetto delle spedizioni anticipate da parte dei produttori, che hanno cercato di liberare scorte e canali prima dell’aumento dei prezzi.

Il peggioramento successivo è stato più rapido. Secondo il Memory Service di Counterpoint, nel secondo trimestre del 2026 i prezzi delle memorie mobili LPDDR4/5 risultano diretti verso livelli fino a tre volte superiori rispetto al quarto trimestre del 2025. La pressione potrebbe proseguire fino alla seconda metà del 2027, a causa dei tempi lunghi e degli elevati investimenti necessari per aumentare la capacità produttiva dei semiconduttori.

Alla base della crisi c’è la riallocazione della capacità produttiva verso componenti più redditizi e strategici, in particolare HBM e DRAM server per applicazioni legate all’intelligenza artificiale. Questa dinamica riduce lo spazio per le memorie usate negli smartphone di fascia bassa e media, con effetti più pesanti sui produttori che operano nei segmenti a margine ridotto.

La fascia economica è la più esposta

L’impatto maggiore riguarda i dispositivi più economici. Counterpoint stima per il 2026 un calo superiore al 40% nella disponibilità di memorie LPDDR4. Per molti produttori, continuare a proporre modelli entry-level diventa meno sostenibile, soprattutto nei mercati emergenti, dove la soglia di spesa degli utenti resta rigida.

Nel primo trimestre i prezzi wholesale degli smartphone sono aumentati del 14%. La tendenza dovrebbe proseguire via via che le scorte accumulate prima dello shock si esauriscono. Secondo Counterpoint, alcune fasce di prezzo sotto i 150 dollari rischiano una rimozione di fatto da diversi mercati, con un impatto diretto sull’accessibilità dei dispositivi nei Paesi dove gli smartphone economici rappresentano una quota essenziale della domanda.

Il tema non riguarda soltanto il prezzo finale. Per i marchi più esposti alla fascia bassa, il problema diventa la sostenibilità del modello industriale. L’aumento dei costi di componenti essenziali riduce la possibilità di proteggere i margini senza trasferire i rincari sui consumatori.

Apple e Samsung più protette dalla crisi

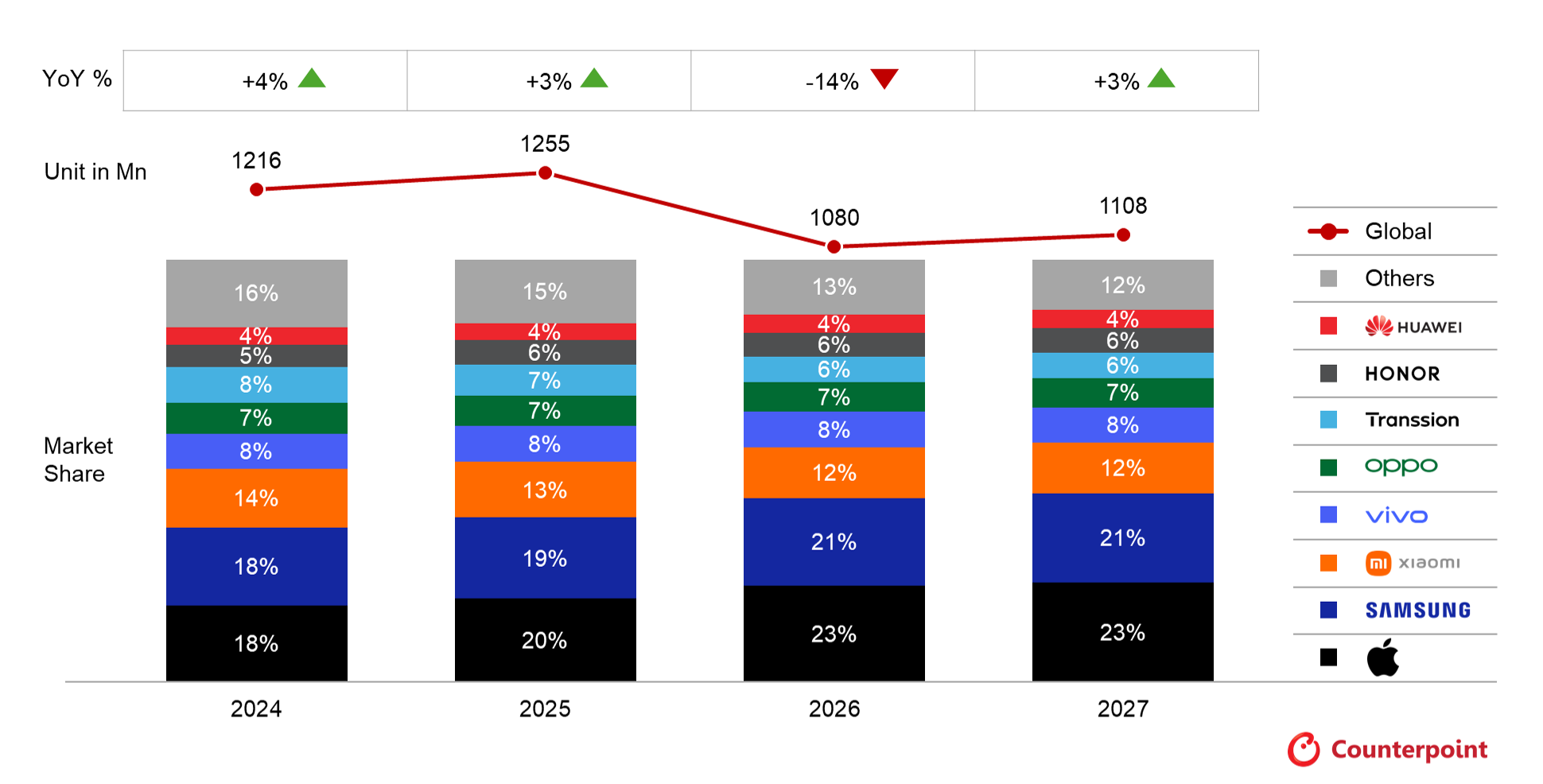

La parte alta del mercato appare più resistente. Apple e Samsung risultano i produttori meglio posizionati, grazie a filiere più solide, maggiore controllo sugli approvvigionamenti e margini più elevati. In un contesto di scarsità, questi elementi diventano un vantaggio competitivo rilevante.

Per Apple, Counterpoint prevede spedizioni sostanzialmente stabili nel 2026 e una crescita del 5% nel 2027. Il gruppo ha chiuso il trimestre di marzo con un record di ricavi, sostenuto dal ciclo di sostituzione legato alla famiglia iPhone 17. La maggiore stabilità nelle forniture e la forza del segmento premium potrebbero consentire ad Apple di guadagnare quote senza ricorrere con urgenza ad aumenti di prezzo.

Anche Samsung dovrebbe reggere meglio del mercato. Dopo volumi sostanzialmente stabili nel primo trimestre, le spedizioni del gruppo sono previste in calo del 4% nel 2026, un dato nettamente migliore rispetto alla media globale. A pesare in positivo sono la disponibilità dei prodotti e una maggiore continuità nelle specifiche lungo il portafoglio.

Marchi cinesi sotto pressione, Huawei in controtendenza

Tra i produttori cinesi il quadro è più frammentato. Xiaomi ha registrato nel primo trimestre un calo del 19%, il più marcato tra i primi cinque produttori globali. Per l’intero 2026, Counterpoint prevede una flessione del 28%, legata soprattutto alla pressione sulla fascia entry-level e alla difficoltà di mantenere sostenibili alcune linee di prodotto.

Huawei rappresenta l’eccezione principale. Il marchio è indicato come l’unico produttore cinese destinato a crescere nel 2026, dopo un primo trimestre in aumento dell’1% su base annua. Secondo la lettura di Counterpoint, la società ha scelto di mantenere i prezzi più stabili per acquisire quote nel segmento medio e basso.

Più complessa la posizione di Transsion, gruppo molto esposto ai mercati emergenti e alla fascia sotto i 150 dollari. Le spedizioni sono previste in calo del 32% nel 2026. La dipendenza dai dispositivi economici rende il gruppo particolarmente sensibile al rincaro delle memorie e alla riduzione dell’offerta LPDDR4.

Usato e ricondizionato tra i pochi segmenti in crescita

Il rallentamento del nuovo potrebbe favorire il mercato secondario. Counterpoint prevede per il settore degli smartphone usati e ricondizionati una crescita del 13% nel 2026. L’aumento dei prezzi dei dispositivi nuovi, unito alla riduzione dell’offerta nella fascia economica, può spostare una parte della domanda verso prodotti già immessi sul mercato.

Questa dinamica potrebbe rafforzare un cambiamento già avviato negli ultimi anni: cicli di sostituzione più lunghi, maggiore attenzione al valore residuo dei dispositivi e crescita dei canali dedicati al ricondizionato. Per gli utenti, il ricorso a smartphone usati o certificati può diventare una risposta diretta alla minore disponibilità di modelli economici nuovi.

Ripresa attesa dal 2028

Counterpoint prevede una possibile ripresa del mercato nel 2028, sostenuta dalla normalizzazione delle forniture, dalla domanda rimasta compressa negli anni precedenti, dal raffreddamento delle pressioni geopolitiche e inflazionistiche e da un nuovo ciclo di aggiornamento tecnologico.

Tra i fattori di medio periodo rientrano anche il lancio commerciale delle reti 6G nei mercati pionieri, inclusi Cina, Giappone e Corea del Sud, e la maturazione dei dispositivi progettati intorno all’intelligenza artificiale. Prima di allora, il 2026 e il 2027 potrebbero restare anni di selezione per l’intera industria.

La crisi delle memorie modifica quindi gli equilibri del settore smartphone: meno volumi, prezzi più alti, maggiore peso della filiera e vantaggio per i marchi con controllo sugli approvvigionamenti e presenza forte nel premium. Per i produttori più dipendenti dai modelli economici, il tema non è più soltanto la quota di mercato, ma la possibilità di restare competitivi in un contesto di costi più rigido.

Aiutaci a crescere: lasciaci un like :)