La competizione nel mercato smartphone non si gioca più solo sulle spedizioni trimestrali. A pesare sempre di più è la base installata attiva, indicatore che misura la forza strutturale dei brand nei mercati maturi. Secondo il più recente aggiornamento dello Smartphone Installed Base Tracker di Counterpoint Research, nel 2025 la base installata globale di smartphone attivi è cresciuta del 2%. Un incremento contenuto, ma significativo in un contesto di cicli di sostituzione che si avvicinano ai quattro anni e di maggiore diffusione dei dispositivi “second life”.

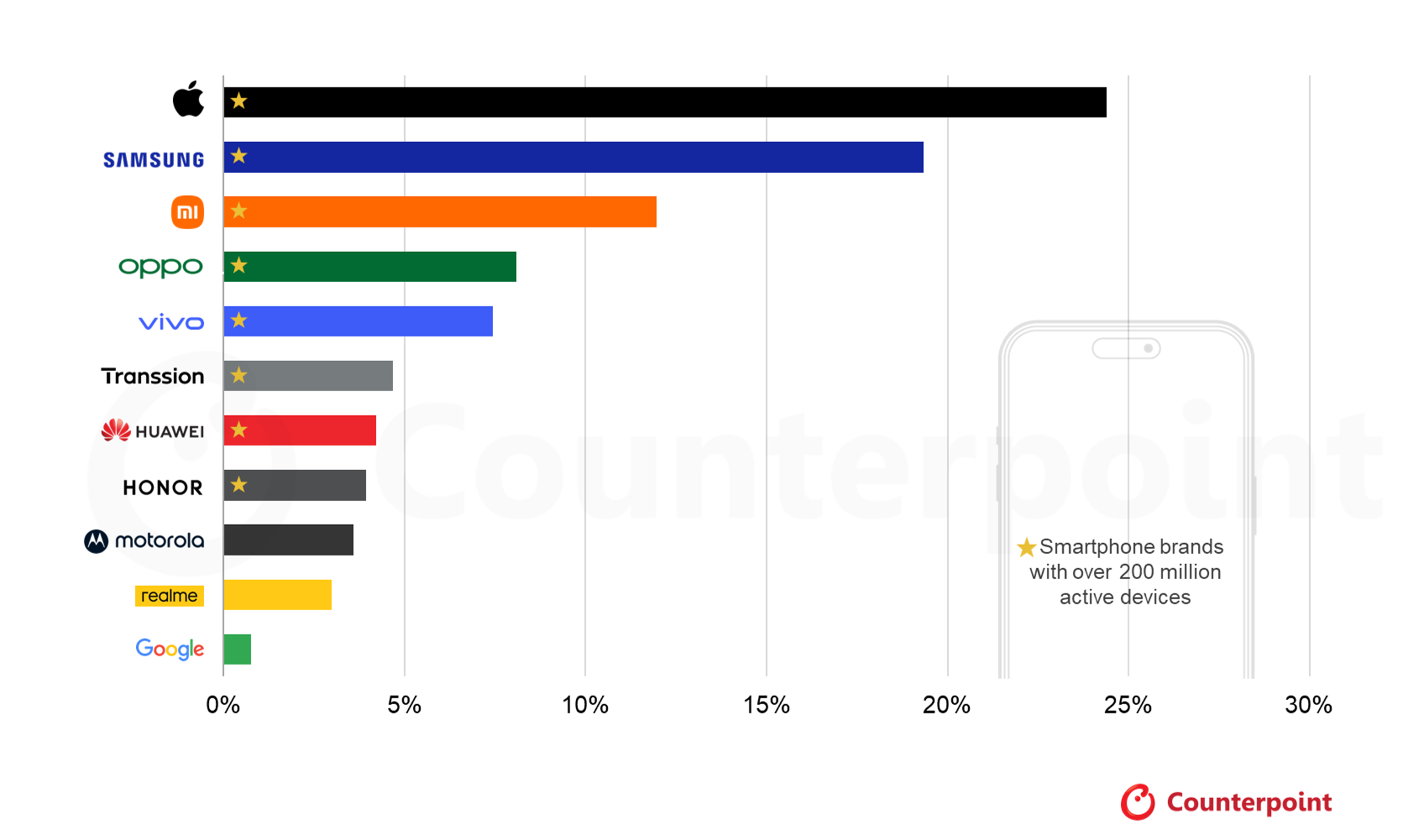

Nel 2025, ciascuno degli otto principali OEM ha superato i 200 milioni di dispositivi attivi. Complessivamente rappresentano oltre l’80% della base globale. Solo Apple e Samsung hanno oltrepassato la soglia del miliardo di dispositivi attivi. Una leadership che si fonda su fidelizzazione, ampiezza dell’ecosistema e durata nel tempo dei terminali.

Apple guida per stock e per crescita netta

Secondo gli analisti di Counterpoint, quasi uno smartphone attivo su quattro è un iPhone, mentre circa uno su cinque è un dispositivo Samsung. Nel 2025 Apple ha aggiunto più nuovi dispositivi netti rispetto ai successivi sette OEM messi insieme. Un dato che evidenzia la capacità del gruppo di Cupertino di attrarre e trattenere utenti in un mercato ormai maturo. Apple e Samsung insieme rappresentano il 44% della base installata globale. Il vantaggio competitivo si basa su cicli di sostituzione più lunghi, valore residuo elevato, supporto software esteso e forte integrazione tra hardware, software e servizi. Elementi che aumentano la durata media dei dispositivi e rafforzano la retention.

Tre segmenti nella “classe 200 milioni”

All’interno del gruppo dei brand con oltre 200 milioni di dispositivi attivi emergono tre cluster. Il primo è quello dei “miliardari”, dominato da Apple e Samsung. Il secondo comprende Xiaomi, OPPO (inclusa OnePlus) e vivo, che hanno costruito la propria base attraverso un’offerta competitiva nelle fasce medio e medio-alte. Il terzo è rappresentato da Transsion Group (TECNO, itel, Infinix), che ha consolidato la propria presenza nei mercati sensibili al prezzo, in particolare Medio Oriente, Africa e Sud-Est asiatico. HONOR entra per la prima volta nel club dei 200 milioni, mentre Motorola e realme si avvicinano alla soglia.

Premium e memoria: un equilibrio complesso

La crescita della base installata passa anche dalla capacità di presidiare il segmento premium. Tuttavia, nel 2025 sei OEM, esclusi Apple e Samsung, hanno detenuto solo una quota a una cifra nelle vendite sopra i 600 dollari wholesale. Il contesto resta complesso. Le tensioni sul fronte delle memorie, con carenze e aumento dei costi dei componenti, rischiano di limitare la disponibilità di modelli ad alta specifica e di rallentare la dinamica di upgrade verso fasce di prezzo più elevate.

L’era dell’AI e il valore della base installata

Nel nuovo ciclo tecnologico, la differenziazione si sposta sempre più su software ed ecosistemi. Funzioni di AI on-device, elaborazione avanzata delle immagini, integrazione cross-device e servizi digitali diventano leve chiave di monetizzazione. Una base installata ampia e longeva si traduce in maggiore potenziale di ricavi ricorrenti. Apple rimane l’unico player che monetizza in modo strutturale e ad alto margine la propria base attraverso i servizi, con crescita a doppia cifra. Con hardware sotto pressione e cicli di sostituzione più lunghi, software e servizi rappresentano per gli OEM una fonte di ricavi più stabile e meno dipendente dal volume di spedizioni.

Aiutaci a crescere: lasciaci un like :)