Il mercato globale degli smartphone ha chiuso il 2025 con una crescita moderata ma significativa, mentre sul 2026 iniziano a pesare segnali di pressione strutturale legati ai costi dei componenti e alle memorie. È quanto emerge dall’ultima analisi pubblicata da Omdia, che fotografa un settore tornato ai massimi degli ultimi quattro anni ma esposto a nuove fragilità.

Un 2025 in crescita, ai massimi dal 2021

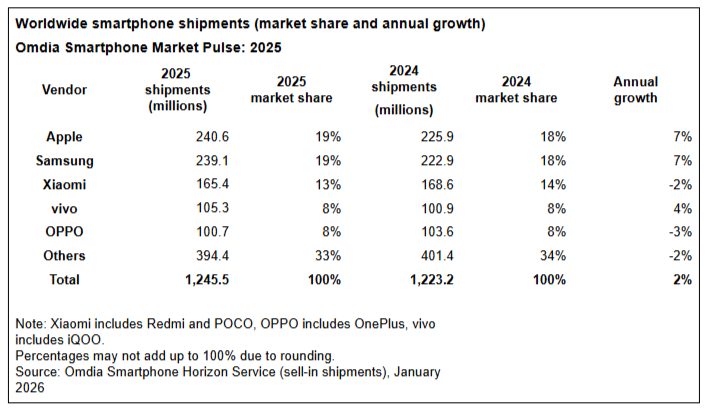

Nel corso del 2025 le spedizioni globali di smartphone hanno raggiunto 1,25 miliardi di unità, con un incremento annuo del 2%. Si tratta del livello più alto dal 2021. Tutte le aree geografiche hanno mostrato un miglioramento rispetto al 2024, con l’unica eccezione della Greater China, dove il venir meno degli effetti degli incentivi statali ha ridotto lo slancio registrato a inizio anno.

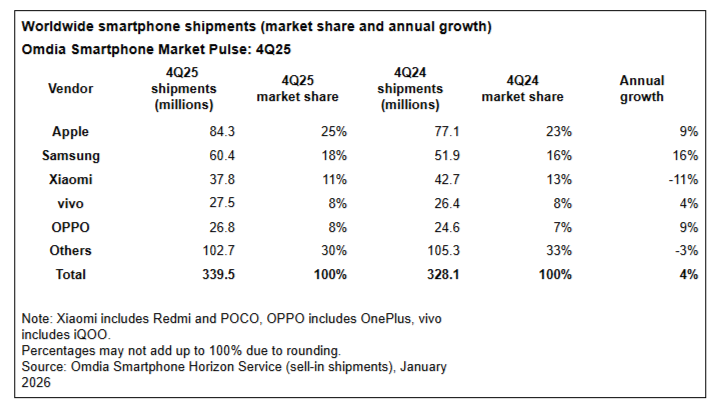

La domanda è rimasta sostenuta sia dal ciclo di aggiornamento dei dispositivi sia dagli acquisti di sostituzione, in un contesto macroeconomico incerto che non ha però impedito a diversi produttori di registrare risultati record. Il quarto trimestre del 2025 ha chiuso con una crescita del 4% su base annua, sostenuta dalla stagionalità e da performance particolarmente solide di alcuni brand.

Apple e Samsung guidano il mercato

Nel 2025 Apple ha conseguito il miglior risultato annuale di sempre, con 240,6 milioni di iPhone spediti e una crescita del 7% rispetto all’anno precedente. Il dato ha consentito al gruppo di mantenere la prima posizione globale per il terzo anno consecutivo. Decisivo il contributo del quarto trimestre, che ha registrato volumi record, e la ripresa in Cina continentale, dove le spedizioni sono aumentate del 26% su base annua, trainate dalla domanda della serie iPhone 17.

Alle sue spalle, Samsung ha segnato una netta inversione di tendenza dopo tre anni di calo, chiudendo il 2025 con una crescita del 7% e 239,1 milioni di unità. Il quarto trimestre ha mostrato un’accelerazione marcata, con un aumento del 16% anno su anno, grazie alla tenuta della fascia alta Galaxy S e Z e al recupero nei segmenti entry-level e mainstream della serie A.

Xiaomi, vivo e OPPO: equilibri in movimento

Xiaomi ha difeso il terzo posto a livello globale, pur chiudendo l’anno con una flessione del 2%, penalizzata dalla debolezza dell’entry-level e da un quarto trimestre in contrazione in mercati chiave. La strategia di ampliamento del portafoglio, che va da POCO al premium e all’AIoT nel retail, resta centrale per sostenere il valore.

Per la prima volta vivo ha raggiunto la quarta posizione mondiale, con 105,3 milioni di unità e una crescita del 4%, sostenuta soprattutto dall’India e da una buona stabilità nel mercato domestico. OPPO ha completato la top five con 100,7 milioni di unità, in calo del 3% su base annua, ma con un ritorno alla crescita nel quarto trimestre dopo una prima metà d’anno complessa. Dal 2026 l’integrazione di realme sotto l’ombrello OPPO dovrebbe rafforzare il peso volumetrico e competitivo del gruppo.

Oltre la top five: crescita selettiva

Al di fuori dei primi cinque produttori, alcuni marchi hanno continuato a mostrare segnali positivi nonostante il contesto complesso. HONOR e Lenovo hanno registrato crescite rispettivamente dell’11% e del 6%, raggiungendo livelli record grazie all’espansione geografica. Huawei ha proseguito il recupero, tornando al primo posto nella Cina continentale per la prima volta dopo cinque anni. Nothing si è distinta come il brand a crescita più rapida del 2025, con spedizioni in aumento dell’86% e oltre 3 milioni di unità consegnate.

Le pressioni sulle memorie e lo scenario 2026

Secondo Runar Bjorhovde, Senior Analyst di Omdia, il 2025 si è rivelato complessivamente positivo per la maggior parte dei produttori, ma sul 2026 si stanno accumulando criticità rilevanti. Le tensioni sul lato dell’offerta di DRAM, NAND e altri semiconduttori rischiano di comprimere i margini, imporre adeguamenti di prezzo e ridurre la domanda finale. I produttori con minore scala, relazioni meno consolidate con i fornitori, forte esposizione a LPDDR4/4X e una quota elevata di modelli di fascia bassa risultano i più vulnerabili.

Per Le Xuan Chiew, Research Manager di Omdia, l’ipotesi di una contrazione del mercato nel 2026 appare sempre più concreta. In questo contesto i vendor dovranno spostare l’attenzione sulla redditività e su fonti di ricavo alternative, sfruttando i momenti di discontinuità per intercettare i consumatori in fase di upgrade e rafforzare le partnership. Comprendere non solo cosa acquistano gli utenti, ma anche come e perché maturano le decisioni di acquisto, diventa un elemento centrale per presidiare i punti di influenza lungo il percorso di vendita.

I dati confermano quindi un settore che nel 2025 ha ritrovato una traiettoria di crescita, ma che nel 2026 dovrà confrontarsi con vincoli strutturali più stringenti, in particolare sul fronte dei costi e della supply chain.

Aiutaci a crescere: lasciaci un like :)