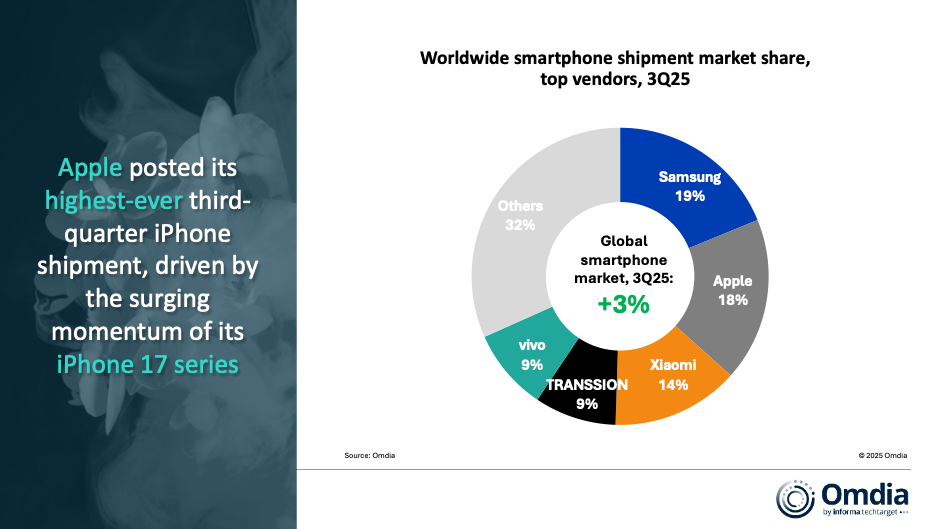

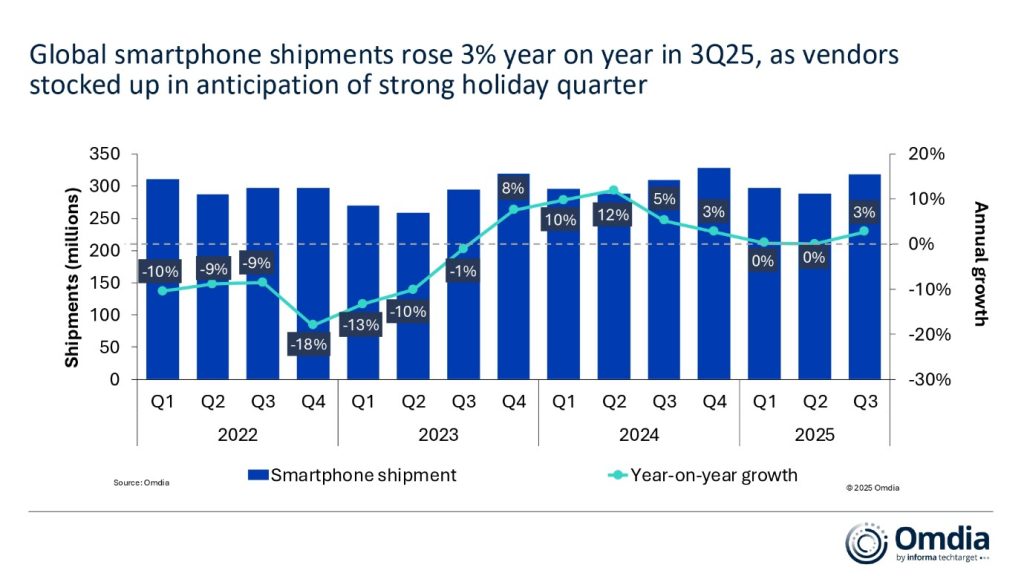

Il mercato globale degli smartphone archivia il terzo trimestre 2025 con una crescita del 3% anno su anno. La dinamica riflette il ritorno della domanda di sostituzione e l’effetto dei principali lanci di prodotto, con i canali che hanno preparato scorte in vista di un quarto trimestre particolarmente intenso. Samsung resta al primo posto con il 19% di quota per il terzo trimestre consecutivo, sostenuta dai volumi della serie Galaxy A e dall’aggiornamento della gamma pieghevole di settima generazione. Apple registra il miglior terzo trimestre di sempre: spedizioni di iPhone in aumento del 4% e quota al 18% grazie alla domanda iniziale per la famiglia iPhone 17. Completano la top 5 Xiaomi al 14% e TRANSSION e vivo entrambe al 9%.

Il commento degli analisti: domanda in ripresa e portafogli più netti

Per Le Xuan Chiew, Research Manager di Omdia, il recupero dell’appetito dei consumatori per upgrade e sostituzioni ha spinto tutti i primi cinque vendor rispetto al Q3 2024. Le grandi presentazioni hanno trovato buona accoglienza, con i marchi capaci di bilanciare hardware e software. Tra i tratti distintivi di stagione spiccano pieghevoli, form factor più sottili, colorazioni decise e display posteriori. Diversi produttori hanno rivisto al rialzo gli obiettivi di produzione dopo una partenza oltre le attese.

Chiew sottolinea anche il ruolo della segmentazione: la serie iPhone 17 emerge come riferimento. Il modello base ha superato le aspettative al debutto grazie all’aumento della memoria senza ritocchi al listino, mentre i redesign di iPhone 17 Pro e Pro Max attirano pubblico a livello globale. iPhone Air mantiene volumi contenuti ma si dimostra efficace sul piano del marketing e come banco di prova tecnico per futuri form factor di Apple.

Inventari, execution e il caso TRANSSION

Dopo un primo semestre 2025 più cauto, molti vendor hanno calibrato gli inventari, semplificato le operation e ottimizzato i cicli di lancio. Secondo Omdia, TRANSSION si distingue con una crescita a doppia cifra rispetto al Q3 2024, al massimo volume per un terzo trimestre, grazie a una gestione prudente delle scorte, alla ripresa della domanda in Medio Oriente e Africa e al refresh di lineup come Infinix Hot 60 e Smart 10.

Margini sotto pressione tra BoM in aumento e capacità dei chip

Per Runar Bjørhovde, Senior Analyst di Omdia, l’attuale fase competitiva impone pressioni significative sulla redditività. L’aumento dei costi della distinta base, in particolare memoria e storage, irrigidisce l’equilibrio tra prezzi e margini mentre i vendor si contendono capacità produttiva nello scenario dominato dagli investimenti in data center e AI. Né la competizione né i costi BoM mostrano sollievo nel breve termine, per cui diventa essenziale ampliare le leve di ricavo e differenziazione.

Oltre lo smartphone: servizi, bundle ed ecosistemi

Nella strategia di monetizzazione pesano sempre di più servizi in abbonamento, accessori, bundle e upsell di ecosistema. La sfida si fa più complessa nei mercati emergenti, dominati dall’entry-level: evitare guerre di prezzo e proporre soluzioni di finanziamento può rendere i modelli operativi più sostenibili e mantenere l’accessibilità per utenti per i quali lo smartphone resta dispositivo trasformativo.

Quote Q3 2025: quadro di sintesi

Nel trimestre Samsung si attesta al 19% (in linea con il Q3 2024), Apple al 18% (in linea con il Q3 2024 ma con spedizioni in crescita del 4%), Xiaomi al 14% (stabile), TRANSSION al 9% (da 8% un anno fa), vivo al 9% (stabile). La categoria Others scende al 32% dal 33%. Stime preliminari soggette a revisione nella release finale. vivo include iQOO; TRANSSION comprende TECNO, Infinix e iTel. Fonte: Omdia Smartphone Horizon Service, ottobre 2025.

Aiutaci a crescere: lasciaci un like :)